6.3.2# Canadian Pacific Kansas City - Moats

6.3.2# Canadian Pacific Kansas City - Moats

Buenos días y bienvenidos una semana más a Roche Capital, el espacio donde realizo labores de divulgación financiera. Si os gusta mi trabajo podéis suscribiros en el enlace inferior. Aunque no lo parezca, una suscripción anima mucho para seguir compartiendo mis reflexiones.

Tened en cuenta que nada de lo que se expone en este espacio es una recomendación de inversión, y que cada cual es responsable de sus decisiones. También quisiera recordar que no soy un profesional del sector y que podría tener conflicto de intereses en las compañías que analizo.

Durabilidad

1. Activos únicos

Una de las primeras cosas que se me vinieron a la cabeza cuando empecé a pensar en los ferrocarriles norteamericanos fue una frase de Bruce Flatt: “invertimos en la columna vertebral de la economía” (en todas las cartas, entrevistas y calls la repite hasta la saciedad). Para hacernos una idea, en la siguiente imagen se pueden ver los ferrocarriles clase I de norteamérica.

Realmente la imagen posterior no está demasiado actualizada, ya que no muestra algunas fusiones/quiebras que ya se han materializado en el sector. Básicamente, la concentración de todos los players en unos pocos ha sido necesaria para hacer que este negocio con una carga brutal de activos fijos se convierta en rentable.

En la actualidad solamente quedan seis: BNSF, Union Pacific, CSX, Norfolk Southern, Canadian National y Canadian Pacific Kansas City.

Fuente Wikipedia

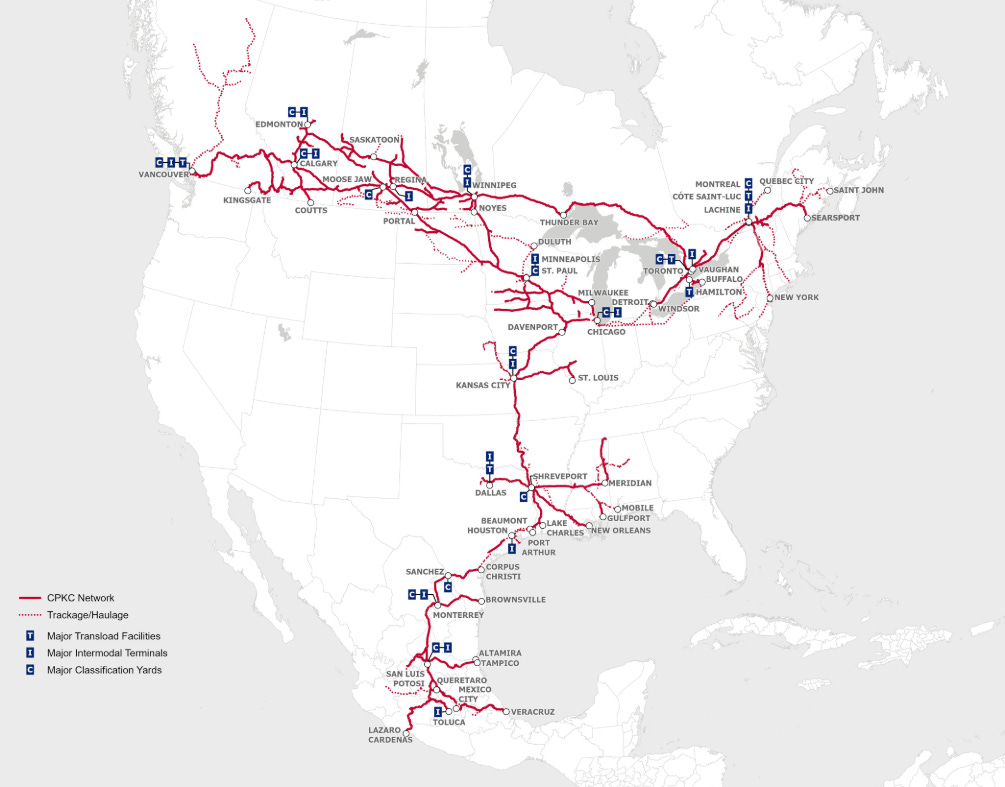

Además de la densidad de las rutas en la costa este de los Estados Unidos (es la región con más destinos), ¿alguien se ha dado cuenta que no hay rutas superpuestas? Curioso, ¿verdad? Sí que es cierto que si afinamos bien la vista podemos ver hay algunas rutas similares (a saber: BNSF vs UP, CSX vs NS y CN vs CPKC) pero no son idénticas. Por eso, se puede afirmar que cada par de empresas opera en un régimen de oligopolio. De ahí que el ratio operativo (que pone el foco en la eficiencia) sea tan importante en estas compañías.

Fuente Annual Report 2023

Como ya comenté en los post anteriores (y no me quiero repetir), las rutas que comunican los EEUU con México de CPKC son únicas y con un tránsito constante de mercancías. La ventaja que da una frontera abierta las 24 horas, el fenómeno del nearshoring, la ventajas tanto medioambientales como en costes que ofrece el ferrocarril frente al transporte por carretera hace el resto.

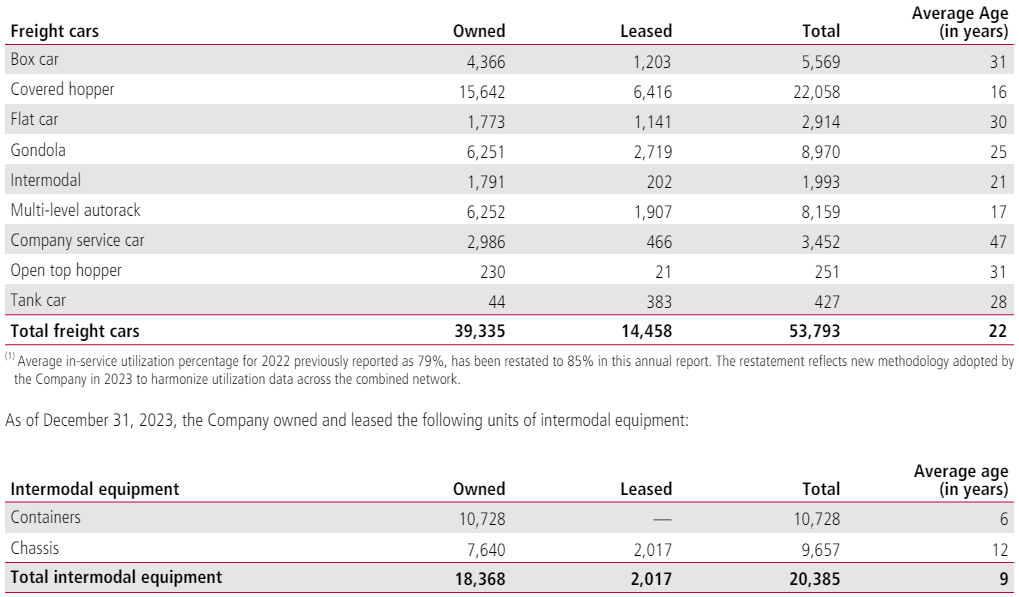

A continuación se muestra la cantidad de vagones que posee CPKC tanto en propiedad como en leasing.

Fuente Annual Report 2023

Como es de suponer, una carga tan fuerte de activos fijos supone una importante barrera de entrada para cualquier competidor. Recordemos la regla de Warren Buffet: si nos dieran 100 millones de dólares, ¿podríamos competir con ellos? La respuesta es no. No dispondríamos ni de los vagones, locomotoras, terrenos, vías, zonas logísticas, … Todo esto sin contar si seríamos capaces de obtener los permisos para construir la infraestructura necesaria, ya que no tiene sentido construir una vía al lado de un trazado ya existente (¿construiríamos un puente al lado de otro si no fuera por necesidades de fluidez de tráfico)?

Para hacernos una idea del nivel de inversión necesaria para entrar en el negocio, en México el gobierno está realizando una inversión de 672.000 millones de pesos para la construcción y mantenimiento de vías férreas, lo que supondrá un aumento de 4.413 kilómetros la Red Ferroviaria Nacional. Saquemos la calculadora:

672.000 / 4.413 = 152,28 millones de pesos / km

Y ahora, si lo pasamos a dólares americanos (tipo cambio 1 peso son 0,06 USD), nos queda un coste de más 9 millones de dólares por kilómetro. Y eso es construyendo en México, imaginaos en EEUU…

La ventaja competitiva que representa un activo de la calidad de CPKC sumado a las dinámicas de concentración del sector llevan a que estemos ante un moat ancho (siguiendo la clasificación de Morningstar).

2. Capital humano

Una de las claves de la durabilidad de cualquier compañía es la licencia social. Me explico, cualquier negocio necesita la aprobación de los ciudadanos para continuar operando. Es fácil ver la presión que se está ejerciendo en los últimos tiempos sobre la industria de los hidrocarburos en España que llevan a situaciones dantescas como la que muestro en el siguiente vídeo:

La política no es el objeto de este espacio y tampoco quiero entrar demasiado en valorar ni el discurso de una activista de Greenpeace ni la respuesta del CEO de Repsol, pero hago unas preguntas para la reflexión: ¿alguien quiere vivir en un mundo contaminado? ¿de verdad necesitamos un bombardeo continuo de mensajes alarmistas que llevan a la destrucción del mundo? ¿por qué no nos enfocamos en que cualquier pequeña acción tendrá un impacto enorme a futuro? ¿es que el interés compuesto aquí no funciona?

Sirva el ejemplo de Repsol para mostrar los problemas que acarrea no disponer de licencia social.

A mi modo de ver, para CPKC la licencia social la consiguen desde dos puntos de vista diferenciados: (1) el compromiso de cero emisiones netas en 2050 y todos los proyectos que acarrean y (2) la accidentabilidad de los ferrocarriles y su impacto directo en seguridad de las personas.

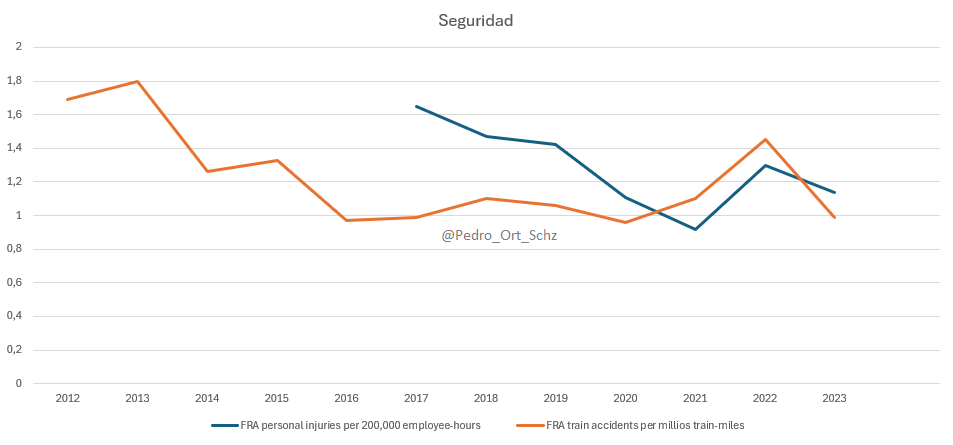

El punto de las emisiones ya lo traté en anteriores post, por lo que no me quiero entretener demasiado en este punto (aunque me he estado informando sobre el mundo del hidrógeno y sus posibilidades en el mix energético). La evolución de la accidentabilidad (tanto accidentes ferroviarios como personales) es como sigue (datos sacados de los annual reports de CP):

Gráfica elaboración propia

Estos datos impactan directamente en la licencia social. Aunque CPKC es la compañía con menos accidentabilidad del sector, lo ideal es seguir viendo como estos datos tienden a cero (sí, ya sé que estadísticamente no es posible), pero sí que interesa que se vea implicación frente a esta problemática. Un posible modelo podría ser el del queso suizo, en el que básicamente se interponen varias capas de seguridad para minimizar el accidente (es un sistema interesante que podría ser objeto de otro post).

Fuente liderazgoparaelcambio.com

Cambiando el enfoque de la accidentabilidad, los maquinistas que operan trenes enfrentan una realidad dolorosa y desafiante: la posibilidad de encontrarse con suicidios en las vías. Aunque no existen estadísticas oficiales, se estima que, en promedio, un maquinista puede experimentar un arrollamiento a lo largo de su carrera. Esta situación puede tener un impacto emocional significativo en su salud mental. La frustración radica en el escaso margen que tienen en la maniobra de frenado. A menudo, el tren no puede detenerse a tiempo para evitar el impacto. Además, algunos suicidas miran directamente a los ojos del maquinista, lo que añade una dimensión aún más angustiante a la experiencia.

En cuanto a los efectos de segunda ronda, como el contagio, es un tema delicado. Aunque no hay evidencia concluyente de que los maquinistas sean más propensos a considerar el suicidio debido a su exposición repetida a estas tragedias, es crucial abordar la salud mental de estos profesionales. La atención psicológica y el apoyo son esenciales para ayudarles a sobrellevar las consecuencias emocionales de su trabajo.

Para más información sobre el posible efecto contagio recomiendo el libro INFLUENCIA la psicología de la persuasión de Robert B. Cialdini.

Link: Los trenes del suicidio

Link: Union Pacific incrementa las medidas para prevenir el suicidio en sus líneas

3. Deuda

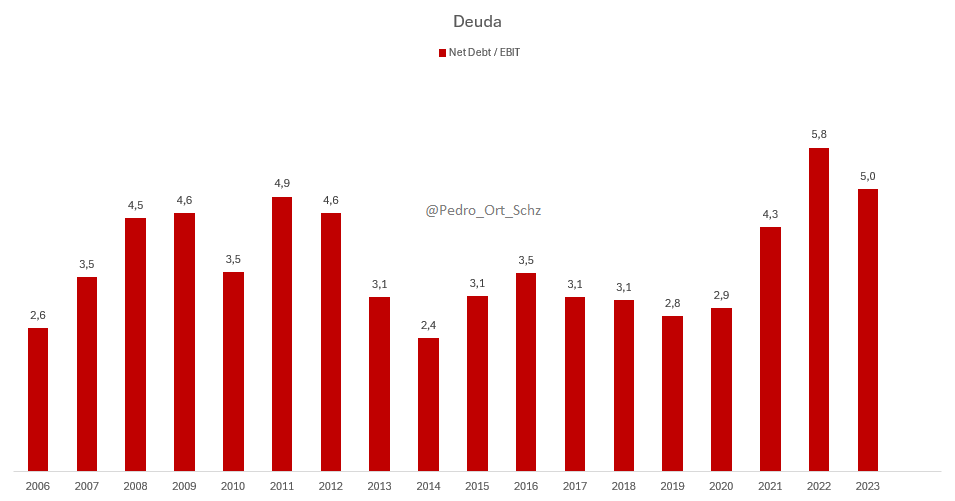

Uno de los pilares fundamentales en la construcción de la solidez de un negocio es la carga que implica un alto nivel de deuda. En el caso de CPKC, el volumen total de deuda (calculado como deuda neta en relación con los ingresos operativos) se muestra en la siguiente gráfica:

Gráfica elaboración propia

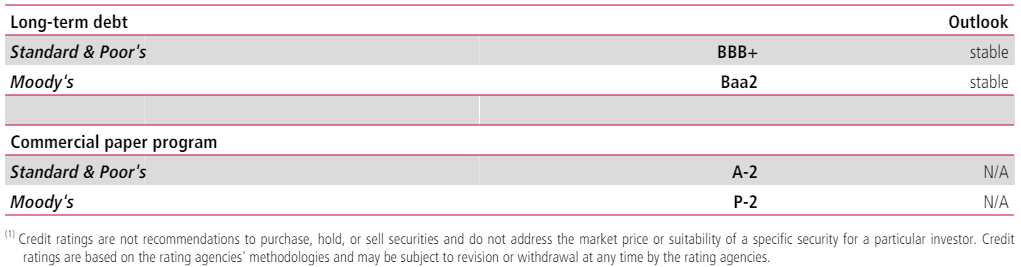

El volumen de deuda durante el período 2012-2019 se atribuye, en mi opinión, a las mejoras operativas y de gestión implementadas por Hunter Harrison. Sin embargo, tras su partida, la adquisición de KCS (que incluye tanto el aumento de la deuda propia como la asumida en la compra) ha llevado a niveles que considero excesivos. Ahora bien, ¿cómo ha afectado este incremento al rating crediticio?

Fuente Annual Report 2023

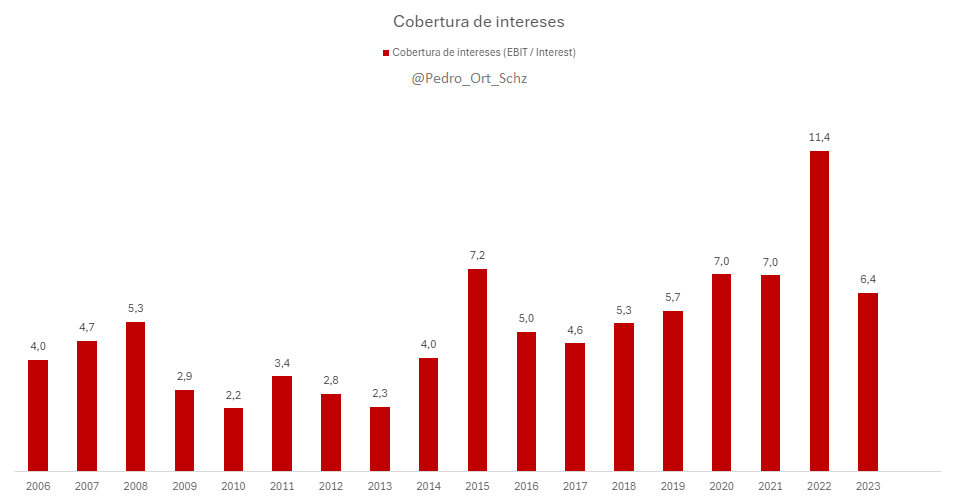

Como se puede ver en la imagen anterior no ha afectado. Este punto es muy importante, ya que un deterioro en el rating llevará a una mayor carga de intereses en la renovación/emisión de nueva financiación. Hablando sobre los intereses, no puedo obviar la cobertura de los mismos, calculándolo como EBIT frente al gasto total por interés de la deuda es la que sigue.

Gráfica elaboración propia

Por regla general, suelo pedir un ratio superior a 5 veces, es decir, si usara el 100% de los ingresos operativos para pagar únicamente la carga de intereses de la deuda podría hacer frente a 5 años de intereses con los ingresos de 1 año.

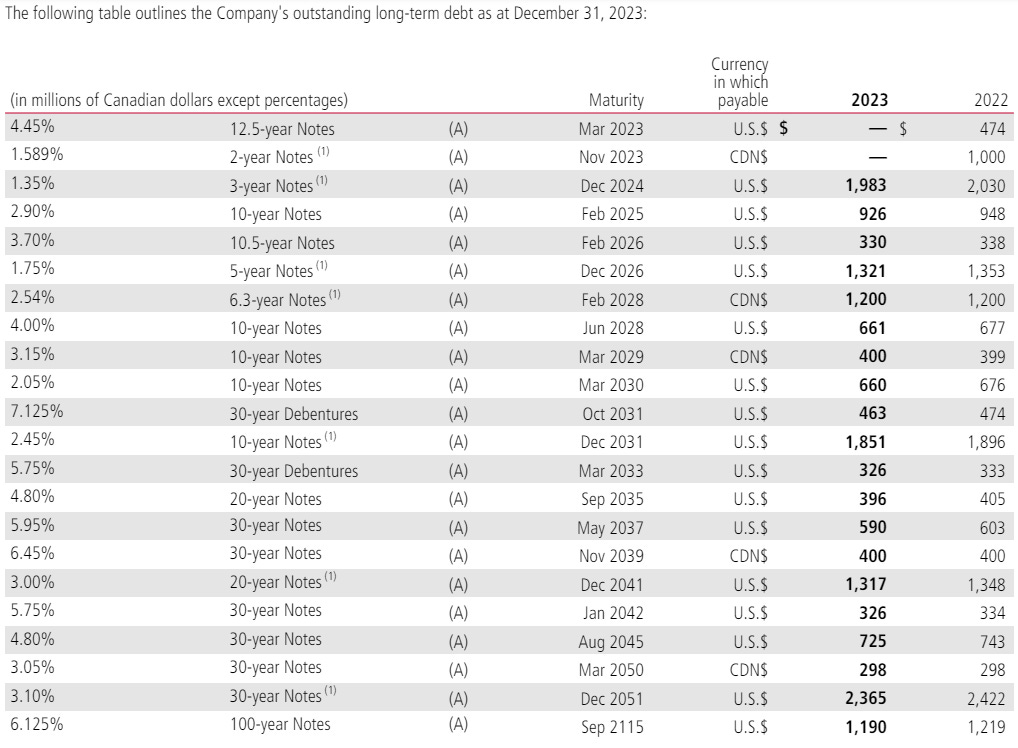

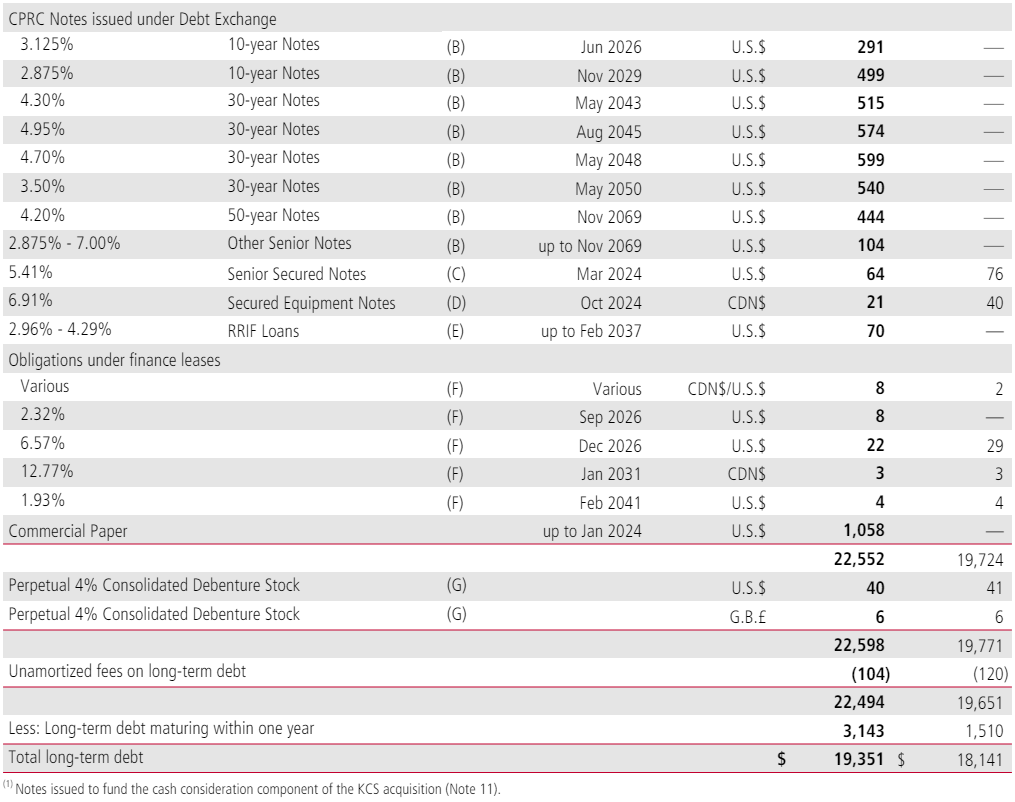

Siguiendo con la deuda, ¿no pensáis que podría ser interesante revisar cómo están distribuidos los vencimientos de las obligaciones? Si la respuesta es no, es interesante que reviséis el siguiente link sobre uno de mis errores de inversión.

Una duda, ¿conocéis alguna compañía que pueda endeudarse a 100 años con unos intereses del 6,125%?

Fuente Annual Report 2023

Los vencimientos de 2024/2025 ascienden a un montante de unos 3 billions de dólares de EEUU mientras que el EBIT estimado para el 2024 por los analistas está en un rango de 3.9-4.7 billios de EEUU (tipo de cambio usado 1.37 CAD/USD). Podría ser mejor, pero teniendo en cuenta también que parece que el ciclo de alza de tipos ha llegado a su fin, a corto plazo no veo un riesgo significativo de liquidez.

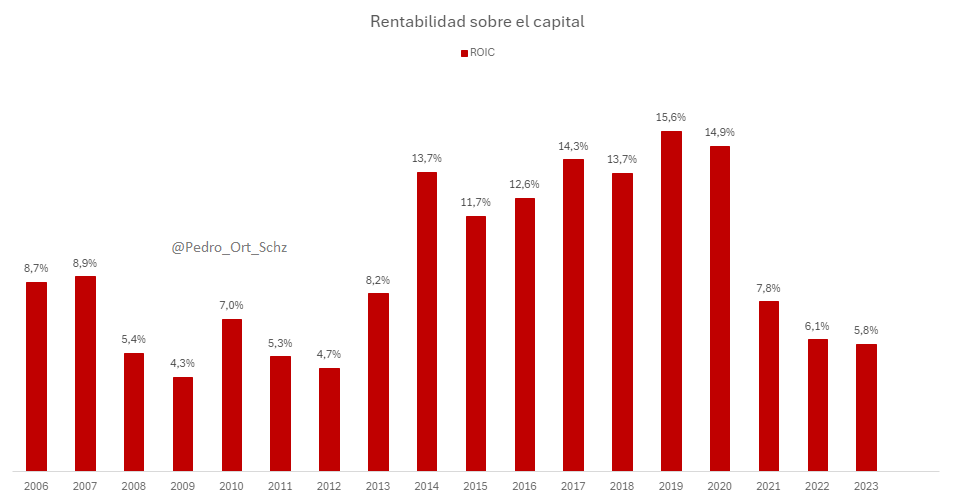

4. Rentabilidad sobre el capital

Es poco probable que una compañía con un alto nivel de activos fijos logre una gran rentabilidad sobre el capital. Además, si no se normalizan los datos después de la fusión, es probable que obtengamos una rentabilidad negativa. Por otro lado, tras la fusión de CP y KCS, es de esperar que la diferencia entre el precio pagado y el valor en libros resulte en un goodwill (fondo de comercio) bastante elevado.

Gráfica elaboración propia

Entre 2013 y 2020, gracias a las mejoras en la eficiencia operativa implementadas por Hunter Harrison y su equipo, la rentabilidad del negocio experimentó un aumento significativo, alcanzando cifras de doble dígito. Esto superó el coste de capital y generó un mayor valor para los accionistas.

Desde la adquisición de KCS, la rentabilidad ha disminuido hasta alcanzar niveles anteriores a 2013. A partir de aquí, serán necesarios varios ejercicios para llevar a cabo una racionalización de los activos de la nueva compañía: locomotoras, vagones, personal, rutas, amortización de intangibles, etc. Suponiendo un EBIT entre 6-7 billion para 2026 nos iremos de nuevo entre 9-11% de rentabilidad.

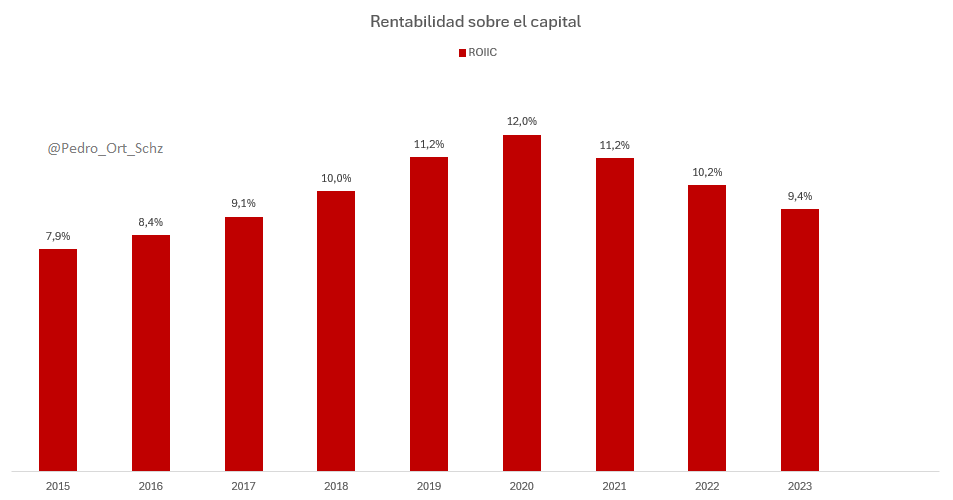

En la siguiente gráfica se puede ver la rentabilidad incremental sobre el capital invertido incremental.

Gráfica elaboración propia

La conclusión a la que se llega es la misma: es necesario digerir la adquisición de KCS para volver a ver un ROIC de doble dígito. En estas situaciones es donde se ve la calidad del management.

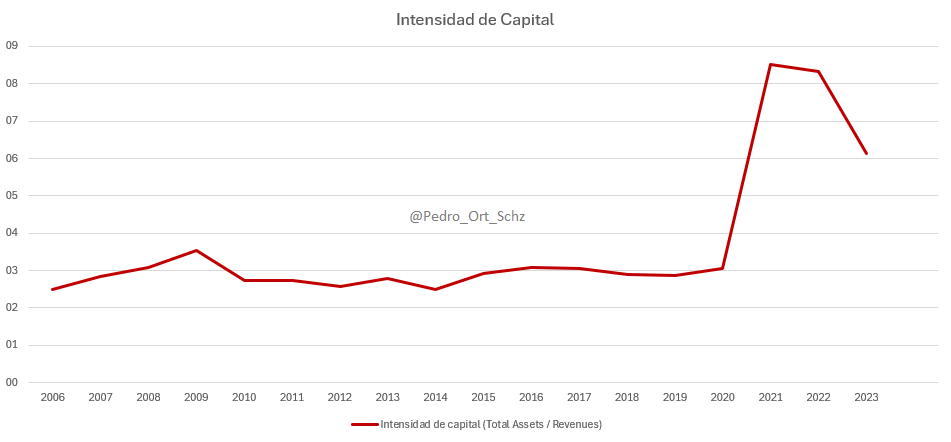

5. Intensidad de capital

En este caso, creo que la mejor forma para medir la intensidad del capital sería comparar el total de los activos de la empresa frente a los ingresos totales. Es decir, cuántos dólares hay que invertir para obtener un dólar de ingresos.

Gráfica elaboración propia

Hasta el 2020 se necesitaban 3 dólares de media para generar 1 dólar de ingresos brutos. Hasta aquí podríamos decir que es una industria que precisa bastante inversión de capital. Pero, debido a la adquisición de KCS, en 2021 se llegó a una relación por encima de 8:1 (¡ojo! datos de ingresos sin ajustar) quedando en 2023 sobre 6:1. Entiendo que una vez se haga la digestión de la adquisición se irá normalizando a la relación 3:1.

Ahora bien, con una intensidad de capital tan amplia, ¿puede entrar algún nuevo competidor en el mercado? La respuesta es la misma que cuando hablaba de los trazados ferroviarios y los trataba como activos únicos. Es francamente difícil que pueda entrar un nuevo competidor, debido a la enorme inversión en capital necesaria y las dificultades para replicar los activos.

6. Sostenibilidad de los retornos

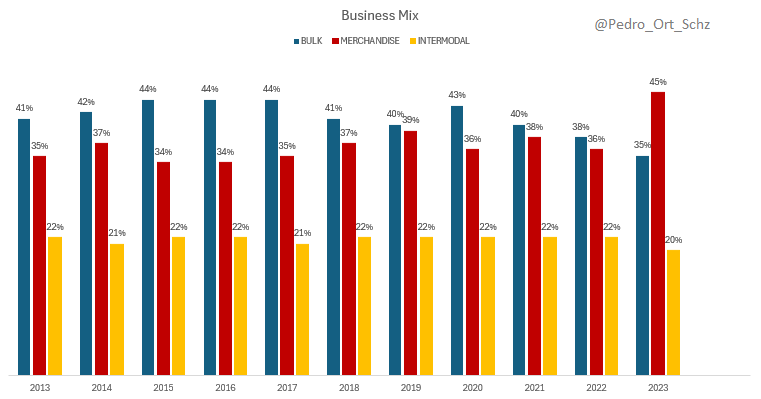

Para pensar en la sostenibilidad de los retornos creo que, en primer lugar, se debe tener en cuenta qué tipo de mercancía es la que transporta CPKC. Ésta se clasifica en tres grupos diferenciados:

Bulk (grano, carbón, potasa, fertilizantes y azufre).

Merchandise (productos forestales, energía, productos químicos y plásticos, metales, minerales y productos de consumo y automóvil).

Intermodal (doméstico e internacional).

Independientemente de la ciclicidad del negocio (es evidente que los volúmenes dependen de la situación económica), hay tendencias de fondo que son las que marcarán el futuro de la compañía (por lo menos en los próximos 3 años).

Nearshoring.

Sector de la construcción.

Gráfica elaboración propia

De todas formas, aunque pueda parecer buena opción intentar adivinar el ciclo económico para maximizar la rentabilidad, no me gusta demasiado esa opción. Se adapta más a mi estilo el atesorar la partición en la empresa y aprovechar momentos poco propicios en los mercados para aumentar el peso.

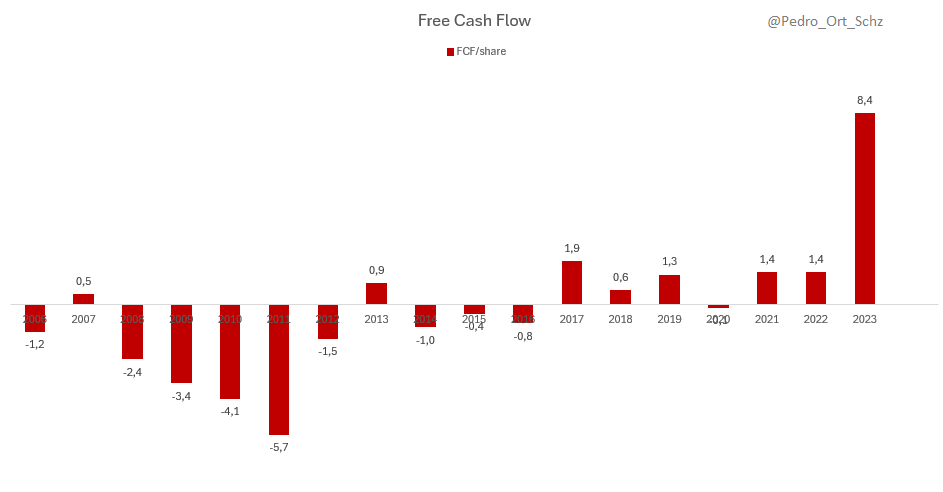

Por otro lado hay que vigilar que en la empresa el management no se dedique a diluir al accionista, aunque la compañía como tal tenga unos retornos predecibles. El problema es que sí se ha diluido mucho a partir del 2020, principalmente como forma de financiación tras la adquisición de KCS (buena maniobra de la dirección el emitir títulos cuando el mercado tiene un optimismo desmedido con la empresa). Pero claro, ¿afecta eso al FCF que corresponde a los accionistas?

Gráfica elaboración propia

De momento no ha afectado la dilución (el subidón brutal viene al reconocer la parte de KCS en los libros de CPKC) pero es importante seguir la evolución para evitar sorpresas desagradables.

Nota: Los beneficios e ingresos no están normalizados (proforma) en años anteriores a la fusión a propósito. Prefiero tenerlos en cuenta una vez materializada la adquisición a pesar de que CP 0.00%↑ ha estado cobrando los dividendos de $KCS en los años previos al cierre de la operación de M&A.

Conclusión

La combinación de activos únicos con la intensidad del capital necesario para replicarlos, la rentabilidad sobre el capital invertido de doble dígito bajo, el capital humano (la necesidad de personal especializado es mayor que en otras industrias), la escasa capacidad de crecimiento y la ciclicidad del negocio hacen muy difícil que puedan entrar nuevos players en el mercado.

Es decir, que todas las pegas que se le pueden poner a la compañía hacen que su ventaja competitiva sea mayor, aunque parezca contraintuitivo. Sin problemas le puedo asignar un 8 sobre 10 (y bajo la puntuación por la deuda y por no tener la rentabilidad sobre el capital en los objetivos de la dirección).

Fuente Annual Report 2023

Así termina otro post de Roche Capital. Espero que sea haya sido de vuestro agrado.

Pedro