4.5# Asignación del peso en cartera

4.5# Asignación del peso en cartera

Seilern check list

____________________________________________________________________________

Buenos días y bienvenidos una semana más a Roche Capital, el espacio donde realizo labores de divulgación financiera. Si os gusta mi trabajo podéis suscribiros en el enlace inferior. Aunque no lo parezca, una suscripción anima mucho para seguir compartiendo mis reflexiones.

Tened en cuenta que nada de lo que se expone en este espacio es una recomendación de inversión, y que cada cual es responsable de sus decisiones. También quisiera recordar que no soy un profesional del sector y que podría tener conflicto de intereses en las compañías que analizo.

____________________________________________________________________________

¿Inversión en calidad?

1. Modelo de negocio escalable

Negocio escalable en volumen. El apalancamiento operativo nace de la posibilidad de aumentar los activos bajo gestión de un mismo equipo (es decir, manteniendo los costes fijos crecer en volumen de negocio), lo cual no es descabellado gracias a la liquidez de la mayoría de sus inversiones. De hecho, en la actualidad se está realizando una racionalización en la estructura empresarial (reducción de costes fijos que aumentará la palanca operativa) en la parte de deuda para permitir optimizar las operaciones de este segmento.

En precio no creo que puedan escalar su negocio. Por mucho ecosistema Brookfield el negocio de la gestión de capital puede ser entendido como commodity. Para justificar unas comisiones mayores debería aumentar el retorno esperado de cada una de sus estrategias.

2. Industria en crecimiento

Las temáticas de inversión de los fondos de BAM (descarbonización, digitalización y desglobalización) tienen unos fuertes vientos de cola. Además, las restricciones en los mercados de capitales hace que sea más importante una correcta asignación, por lo que empresas con un buen track record se muestran como opciones interesantes.

Link: Net Zero by 2050

Link: Sustanaible finance community

3. Compañía líder en su sector

BAM no es una compañía al uso, o eso he intentado dejar claro desde que inicié la serie de post sobre ella. La comparación con BlackRock no es realmente entre pares, ya que BLK 0.00%↑ no es un operador de activos ni tiene experiencia en ese sector, mientras que BAM 0.00%↑ es un asignador de capital, que lo mismo compra Tritón (una empresa de leasing de contenedores) que invierte en Waste Connections o Iberdrola que proporcionando capital a las compañías del ecosistema Brookfield.

A mi entender, la empresa que más se parece a BAM puede ser KKR, ya que ésta realiza inversiones en capital privado, infraestructura, real estate, crédito, mercados de capital, seguros… Vamos, que KKR es un comparable del grupo Brookfield al completo no solamente de BAM.

Para mí, BAM es la compañía líder de su nicho.

4. Ventaja competitiva sostenible

Tal y como reflexioné en los post anteriores, la escala es su ventaja competitiva más importante sumado a la experiencia como operadores de más de 100 años. Cierto es que no es un foso infranqueable, pero sí que no es capaz de deteriorarse en un solo día. Los años de track record sumados a la facilidad de captación de capital y el oportunismo inversor llevan a que el negocio de BAM sea muy difícil de atacar.

Es más, me atrevería a decir que si se produce una erosión en el foso vendrá más por deméritos del equipo gestor que del buen hacer de los competidores.

5. Crecimiento orgánico

Ante la dificultad de escalar aún más los volúmenes de recaudación de capital (a doble dígito bajo o alto dígito simple) para sus fondos insignia, la estrategia de Brookfield ha sido realizar adquisiciones y abrir nuevas líneas de negocio con oportunidades de crecimiento interesantes.

Como ya comenté en post anteriores, la estrategia de crédito a terceros me parece muy interesante por varios motivos: (1) dispones de una participación mayoritaria en Oaktree (la mejor gestora de inversión en crédito) con el prestigio y el know-how que aporta tener a Howard Marks en tu equipo y, (2) la opcionalidad de ser tú el que financie a las subsidiarias del ecosistema Brookfield a menor TIR (en principio perjudicará a los retornos de los fondos de crédito) lo que llevará a mejores resultados de las empresas financiadas por menor carga de intereses que redundarán en tus fondos temáticos.

Ahora bien, el crecimiento en capital de la aseguradora también es muy interesante. El aumento de la recaudación de primas redundará en un aumento del float (siempre y cuando los riesgos estén bien medidos por lo que debemos confiar en el management y seguir de cerca los resultados de BNRE) que, a su vez, supondrá un incremento del capital bajo gestión de BAM.

6. Baja concentración de clientes o presencia geográfica diversificada

El grupo Brookfield tiene presencia en 30 países, encontrándose ahora en la fase de implantación en Oriente Medio. Esto es algo que me gusta bastante ya que el dinero no siempre viene a ti, muchas veces hay que ir a buscarlo y el conocimiento del terreno proporciona una ventaja a la hora de captar e invertir capital de forma local. Eso sí, esta estrategia puede llevar a unos costes fijos más elevados pero eso lo trato en el punto siguiente.

7. Baja intensidad de capital y alta rentabilidad sobre el capital

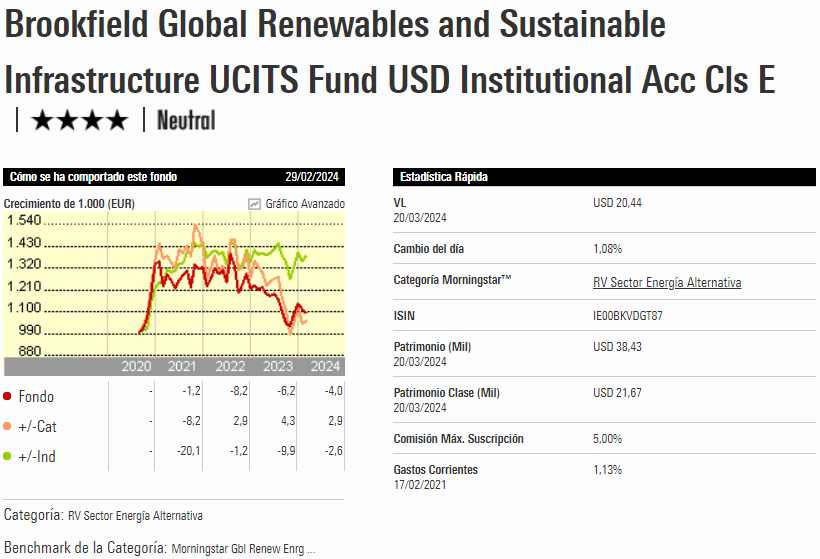

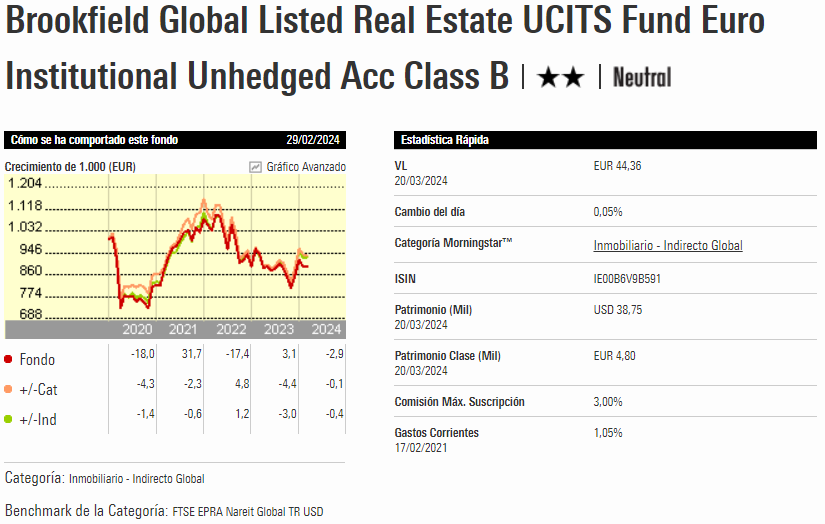

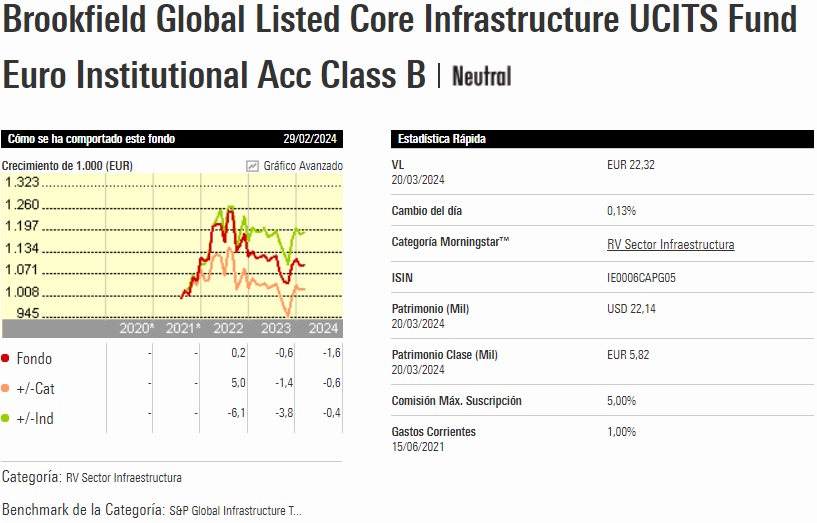

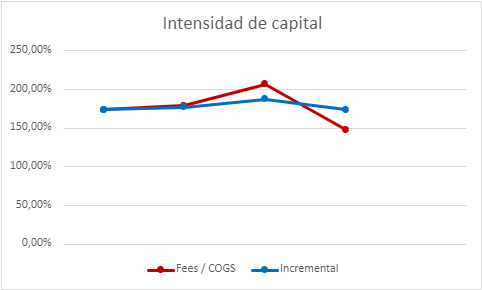

Con respecto a la rentabilidad sobre el capital (lo traté en el post 4.3.2# Brookfield Asset Management - Moats) ronda el 18,5-20% (ROE). Esta métrica puede resulta engañosa por lo alta que es, ya que aunque BAM opera sin deuda, es un negocio altamente apalancado ya que invierte con capital ajeno. La duda aquí es, ¿seguirá entrando capital a pesar del desempeño de los fondos?

Como se puede ver en los datos de Morningstar anteriores, los retornos de los fondos de BAM no es espectacular. A día de hoy, con estrategias a 10 años, otras permanentes y los flujos de capital provenientes del negocio de seguros no creo que hay problemas para mantener la captación de capital pero sí que es un punto importante a vigilar. Puede llegar el día que el dinero institucional decida irse a otra parte, o a la competencia si genera mayores retornos.

Pensando ahora en la intensidad de capital creo que no debería empeorar. El negocio tiene claramente un fuerte apalancamiento operativo que puede llevar a unos retornos magníficos. Ahora bien, siempre y cuando sean capaces de mantener los costes fijos bajos. Como leí una vez, “la rentabilidad es inversamente proporcional al número de terminales de Bloomberg disponibles”.

8. Balance sólido

Empresa sin deuda, lo que les lleva a reducir la incertidumbre sobre su durabilidad.

Por poner un pero, las empresas cotizadas en las que invierte BAM sí que van bastante cargadas de deuda… Por ello, los resultados de sus inversiones están demasiado ligados (para mi gusto) con los tipos de interés.

9. Capital allocation

Este punto es el que más sentimientos encontrados me ha producido. Porque, ¿qué capital es el que tienen que asignar en un negocio sin necesidad de reinversión? ¿debemos tener en cuenta el desempeño de los fondos para validar sus estrategias?

En fin, tras mis divagaciones he llegado a la conclusión que vigilar el capital consumido por la compañía es la mejor forma de hacernos una idea de cómo gestionan el capital interno.

10. Excelente gestión y gobierno corporativo

La gestión del grupo Brookfield desde que Bruce Flatt está al frente es excepcional. No está de más ver de nuevo la gráfica de creación de valor para los accionistas.

El uso oportunista del capital, la estructura de deuda sin recurso, las ventas de activos una vez que las necesidades de capex comienzan a mermar la creación de valor, … Todo esto hace que tenga en muy buena estima al equipo gestor.

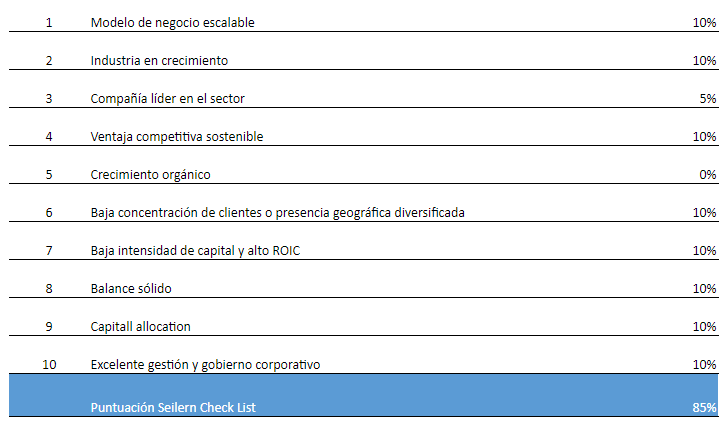

11. Tabla resumen

Adjunto resumen los ítems tratados anteriormente:

Con un 85% de puntuación considero que BAM 0.00%↑ es una empresa de calidad.

¿Peso ideal en cartera?

Quiero recordar que mi forma de asignar pesos es muy subjetiva, que tomo en consideración unos valores que bien podrían ser otros y que puede variar la importancia que cada uno vea en ellos.

Los parámetros en los que me baso y los límites que les pido son:

Net Debt / Net Income <1,5x.

Intensidad de capital <100%.

Margen neto >30%.

Tasa de conversión (CFO/Revenues) >20%.

Working Capital (Cash + Accounts receivable - Accounts payable) >0.

Tamaño teórico de cartera: 15 empresas.

Además, hay que realizar correcciones por:

Seilern check list 85%.

MOATs 85%.

Riesgos 45%.

Teniendo en cuenta estos datos, el peso teórico de cartera sería 5,7%.

Cierre

Con este post termino la parte de descripción/tesis sobre BAM. A partir de ahora lo que toca es realizar el seguimiento.

Un abrazo

Pedro