4.3.2# Brookfield Asset Management - Moats

4.3.2# Brookfield Asset Management - Moats

¿Existen ventajas competitivas?

Continuando con el análisis de la cultura empresarial, nos enfrentamos a una de las partes clave de cualquier tesis de inversión: la durabilidad del modelo de negocio.

Durabilidad

1. La escala y la experiencia

Brookfield nació como operador de ferrocarriles y líneas eléctricas en Brasil en el año 1899. En estos más de 100 años Brookfield ha construido, adquirido y operado infraestructuras, presas, redes eléctricas e inmuebles convirtiéndose en un socio fiable. Usando el capital generado por las operaciones, realizaron más desarrollos y adquisiciones que le han generado a su vez más capital (además de desinversiones oportunistas en activos no estratégicos).

Con el tiempo y con la intención de aflorar valor, el management de Brookfield ha ido sacando a cotizar paquetes significativos de activos en forma de compañías independientes: Brookfield Infraestructure Partners ($BIP), Brookfield Renewable Partners ($BEP), Brookfield Business Partners ($BBU) y Brookfield Property Group (aunque BPG que la volvió a privatizar debido a que el mercado no le dio el valor esperado). Con esta estrategia consiguieron recaudar más capital para poder seguir invirtiendo desde la matriz (la actual Brookfield Corporation $BN), además de invertir vía mercado público en las acciones/deuda de sus filiales.

La siguiente etapa comenzó con la creación de la gestora (la actual $BAM), con la cual reaudaban capital directamente con el que podía invertir en sus propias acciones o en las de sus subsidiarias mientras que cobraban una comisión de gestión. Brookfield Asset Management salió a cotizar como spin-off en enero de 2022 (aunque la matriz controla el 75% del capital). En la actualidad el grupo Brookfield tiene el foco de crecimiento en la estrategia de seguros y reaseguros (Brookfield Reinsurance $BNRE), el cual proporciona otro montante importe de capital para invertir vía float.

Si miramos hacia atrás, podemos ver que el know-how acumulado durante décadas como operadores de activos y gestión/recaudación de capital les proporcionan una ventaja competitiva impresionante. Y, si tengo dudas, uso la táctica mencionada por Warren Buffet: con 100 millones de dólares, ¿podría replicar el negocio sin la experiencia de Brookfield? La respuesta es que no sería imposible pero, ¿cuánto tiempo necesitaría para lograrlo? ¿lograría la misma eficiencia en la asignación del capital?

Reflexionando ahora sobre la escala, las operaciones de Brookfield se expanden a más de 30 países. La exposición a diferentes ciclos económicos, monedas y culturas presentes en cada una de las geografías en las que están presentes, proporcionan un carácter resiliente y dotan a la compañía de un aura de durabilidad. También es cierto que la exposición geográfica añade otros problemas debido a los distintos regímenes políticos a los que está expuesta BAM, además de problemáticas a la hora de buscar socios y financiación para sus proyectos al no ser un player local.

Para terminar este apartado, según mi opinión la escala es la ventaja competitiva más importante que tiene el grupo.

Nótese que durante los párrafos anteriores me he estado refiriendo a las operaciones del grupo, sin entrar demasiado en la propia BAM. Cuando me planteo la inversión en una filial de Brookfield no miro la empresa como un ente individual, sino que pienso en el grupo al completo ya que forman parte de un mismo ecosistema. El negocio en sí se basa en recaudar y poner capital a trabajar, bien sea de inversores externos en forma de aportaciones a fondos de inversión o primas de seguros ($BAM, $BNRE ), o del mercado en forma de apalancamiento (sin recurso la mayoría), emisión/recompra de acciones y los flujos de caja generados por la propia actividad operativa ($BN, $BBU, $BIP, $BEP).

Por tanto, el know-how en inversión oportunista en temáticas con vientos de cola, fondos de crédito en empresas con estrés financiero, infraestructuras y real estate es un activo intangible enorme y que muestra una cultura empresarial de primer nivel (aunque no deje de preguntarme cuál sería la situación si se secaran los flujos de financiación).

2. Estrategia

La estrategia de Brookfield con la spin-off de BAM ha sido destapar valor y, según reconoció el propio Bruce Flatt en la carta a los accionistas de BN del Q2 del 2023, usar las acciones de BAM como fuente de liquidez para transacciones. A día de hoy, el market cap de unos 16 billions lo que nos da una capitalización superior a 60 billions ($BN sigue teniendo el 73% de las acciones de $BAM tras la adquisición de Triton). Por el lado de la cotización, la ejecución ha sido ideal tanto para los accionistas de la matriz y la gestora. El “problema” al que puede llevar esta situación es la atracción de especuladores enfocados en el corto plazo, que obvien el valor potencial de la compañía y busquen beneficios rápidos.

Nótese el entrecomillado en la palabra problema. El hecho descrito no hará más que aumentar la volatilidad sobre un valor que dará oportunidades más que atractivas a los inversores a largo plazo.

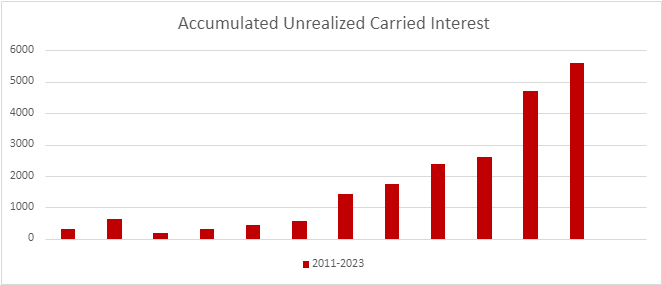

Si vemos el lado de la gestión del capital, el caso es aún más claro. Como comenté en la anterior compañía, diferir la recompensa y reinvertir en el negocio para seguir generando valor a largo plazo es una tarea complicada debido a que no es lo que se busca en Wall Street. Pero, ¿está BAM difiriendo las recompensas de forma que pueda generar más valor?

El gráfico anterior corresponde a los beneficios retenidos y reinvertidos de BAM, por lo que se puede concluir que la respuesta a la anterior pregunta es SÍ. Más bien parece autoperpetuación pura y dura: invierto mi dinero junto con el de mis clientes (skin in the game). Otro beneficio que no he comentado, es que gracias al diferimiento de las ganancias se optimiza la fiscalidad al no realizar beneficios, alargando así el tiempo que está invertido el capital sin interrumpir el compounding.

El negocio de crédito ahora mismo se encuentra en reestructuración (debido a que estiman que es su mayor pata de crecimiento actul junto con los seguros). Hay que pensar que aquí agrupamos todos los negocios relacionados con el crédito de Brookfield, Oaktree, LCM y estrategias de seguros, cada uno con su propia estructura y con procesos que se pueden eficientar por sinergias entre las distintas áreas. Me parece una buena forma de pensar en la durabilidad siendo capaces de cuestionarse costes fijos de las empresas y posibles sinergias.

Al estudiar la compañía el negocio de crédito directo a terceros me ha parecido excelente. A saber, BAM sale al mercado a recaudar fondos para prestarlos de forma oportunista cobrando unos fees por el capital gestionado más los intereses como prestatario. Aunque lo que más me ha gustado, ha sido darme cuenta que tienes la capacidad para usar esos fondos para financiar a tus subsidiarias a tipos más reducidos, lo que va a llevar a mejorar los resultados de las compañías financiadas en primera instancia y después los de BAM (al verse reflejados los nuevos earnings en las cotizaciones de las filiales). Simplemente maravilloso.

3. Rentabilidad sobre el capital

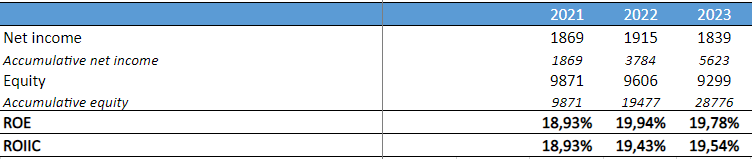

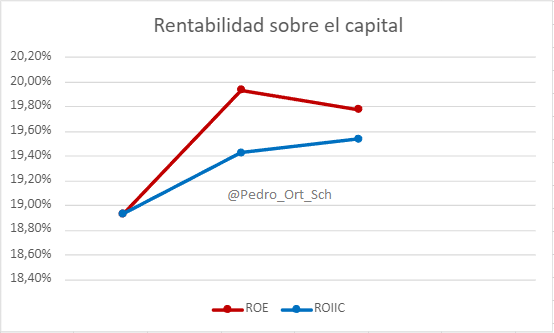

El historial de rentabilidad sobre el capital de BAM está diluido dentro de la matriz hasta el pasado año. Con los datos pro-forma que nos facilitan desde 2021 puedo realizar alguna estimación.

Para calcularlo hay que tener en cuenta que: (1) es una empresa asset-light (su mayor intangible es el know-how y el valor del ecosistema Brookfield) y (2) prácticamente no hay deuda en el balance. Entonces, para mí, la mejor forma para ver la rentabilidad del negocio es el ROE.

Como se puede ver, la rentabilidad de BAM es bastante interesante (ROE > 15% ya es para echar un ojo en serio). Pero hay que ser precavidos porque, en un segundo se me han ocurrido varias formas de “maquillar” a corto plazo este cálculo (repartiendo más dividendos con lo que reduces el capital retenido, realizando intereses, moviendo en balance partidas por cobrar/pagar, etc).

Para suavizar los efectos del corto plazo (para mí períodos inferiores a 10 años son corto plazo) uso la rentabilidad sobre el capital incremental. Así, tanto los años realmente buenos como los realmente malos van a pesar lo mismo dentro de la serie.

4. Capital “consumido” por el negocio

Esta medida tiene más sentido cuando hablamos de negocios intensivos en capital como, por ejemplo, las empresas de ferrocarriles (ver carta a los accionistas de BRK de Warren Buffet de 2023). En esos casos, es interesante ver comparar el flujo de caja libre que genera un negocio frente a sus gastos de capital (los puristas dirán que hay que usar el opex, pero eso depende del capital destinado a crecimiento del negocio en sí).

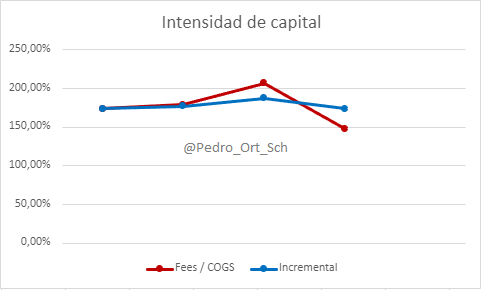

En el caso de BAM, creo que sería interesante seguir la partida de COGS (cost of gains and sales) que nos va a mostrar los gastos reales.

A raiz de los costes, puedo obtener la intensidad del capital (en la serie incremental uso el concepto de intensidad de capital incremental para suavizar oscilaciones a corto plazo):

Es la segunda vez que uso series que suavizan las tendencias con el fin de eliminar ruido del corto plazo. Hay que tener en cuenta que seguir sin más esta táctica puede llevar a errores importantes, porque al igual que elimina ruido puede enmascarar un problema interno del negocio que puede derivar en pérdida permanente de capital.

Así que si no se sigue de cerca la evolución de las empresas, es preferible no suavizar los datos.

5. Sostenibilidad de los retornos

Tras echar un vistazo a los números del pasado, es el momento de preguntarse: ¿son sostenibles estos rendimientos?

Con respecto a la rentabilidad sobre el capital hay que fijarse tanto en el net income como en el equity.

Una de las formas que más me han gustado de la actitud del individuo a la hora de afrontar decisiones es el método de ingeniería inversa. Popularizado por Charlie Munger (aunque no es originario suyo) me ayuda a identificar la fuente de los problemas y a ver si el management los está esquivando.

Net income. ¿Cuáles son las causas que pueden provocar una caída de los ingresos de forma secular?

Retornos mediocres de los fondos. De momento podemos asegurar que no estamos en esta situación, ya que los rendimientos parecen interesantes y sostenibles. Me gusta la opción de mantener el capital correspondiente a BAM (intereses no realizados) invertido con sus clientes (skin in the game).

Cambio de tendencia secular. BAM se encuentra muy beneficiada en la actualidad por la macrotendencia de descarbonización, energías renovables y digitalización. Con respecto a la descarbonización, la propia geopolítica nos lleva hacia la independencia energética local y la eliminación de las dependencias de terceros países. Este hecho ha llevado a reabrir plantas de carbón (headwind) pero a entender la energía nuclear como pilar para mantener la producción de energías renovables (tailwind). Con respecto a la digitalización no tengo duda alguna, ya que la irrupción de la IA y la necesidad de infraestructuras para procesar y almacenar datos es un tailwind muy fuerte.

Dudas sobre el equipo gestor. La cabeza visible de BAM (y el grupo Brookfield) es Bruce Flatt. El peso de Bruce en el accionariado me hace suponer que él mismo está viendo tendencias seculares que hacen que sea recomendable mantener su propio patrimonio expuesto en gran medida a la evolución de las compañías del grupo Brookfield.

Variaciones en el equity. Las posibles oscilaciones que contemplo son:

Reparto excesivo de dividendos. De momento no se ha dado, pero la presión de Wall Street por los incrementos del dividendo yoy puede llevar a una situación de reducción paulatina del equity. En primera instancia se producirá un aumento irreal de la rentabilidad sobre el capital (baja el denominador), pero terminará repercutiendo en los earnings. Ahora mismo no se está dando este hecho, pero es un indicador a vigilar.

Aumento del capital social. La emisión incontrolada de acciones para conseguir más entradas de capital para invertir en tus fondos puede tener sentido si tu acción está muy sobrevalorada. Por otro lado, hay que vigilar también las stock based compensation con el fin de evitar diluciones innecesarias en los accionistas.

Caída de ingresos y/o aumento de los costes. Ante una correcta ejecución de la estrategia empresarial, cualquiera de estos hechos no dejarían de ser unas oscilaciones en el ciclo económico con más o menos impacto en los resultados. Pero, a mi entender, no debería ser perjudicial para la compañía por su fortaleza en balance.

Cuantificación de las ventajas competitivas

Como comenté en el post anterior (puedes verlo en el siguiente link), la web Morningstar clasifica como estrecha la ventaja competitiva de BAM. Tras los datos y las reflexiones anteriores a mí me surge una duda razonable, porque el negocio de asignación de capital es bastante commodity y va sujeto a una marca personal (Warren Buffet en Berkshire, Thomas Gayner en Markel, Emérito Quintana en Numantia) que, por definición, no es un foso ancho. Pero, ¿se puede construir una ventaja lo suficientemente grande como para atraer a inversores institucionales?

La pregunta es trampa porque BAM ya lo hace. Evita el dinero miedoso y atrae a las manos fuertes gracias a su escala y su amplio ecosistema de inversión. No es como el escudo del castillo de Anorak en Ready Player One, pero sí que me recuerda al Abismo de Helm del Señor de los Anillos (muros altos e infranqueables, con el único acceso a la puerta de entrada por un puente expuesto que obliga al invasor a ir en fila). No es infranqueable pero sí bastante costoso de asaltar.

Las entradas de capital no serán suficientes para generar la escala necesaria, ya que carecerán del ecosistema empresarial de Brookfield que permite invertir en directamente en operadores. Además, las distintas estrategias dan la opcionalidad a Brookfield (siempre que conforme aumente el volumen de cash recaudado mantenega las comisiones bajas o incluso las baje) de crear un nuevo foso alrededor: las economías de escala compartidas.

A la hora de establecer un valor a su ventaja competitiva, me siento cómodo pensado que puedo asignar un valor del 80-85% siendo prudente (podría subir al 90% y estaría igual de cómodo).

Un abrazo,

Pedro