Resumen Abril´24 #5

Buenos días y bienvenidos una semana más a Roche Capital, el espacio donde realizo labores de divulgación financiera. Si os gusta mi trabajo podéis suscribiros en el enlace inferior. Aunque no lo parezca, una suscripción anima mucho para seguir compartiendo mis reflexiones.

Tened en cuenta que nada de lo que se expone en este espacio es una recomendación de inversión, y que cada cual es responsable de sus decisiones. También quisiera recordar que no soy un profesional del sector y que podría tener conflicto de intereses en las compañías que analizo.

Aprendizajes

Este mes quiero compartir este vídeo de Inversión Racional podcast. Me gustó mucho la temática sobre los errores.

Fuente Inversión Racional Podcast

Además, me ayudó a reflexionar en el tamaño de los activos intangibles frente al activo total y qué pasaría si alguna compañía se ve en la obligación de depreciarlos. Voy a poner un ejemplo con una marca muy conocida: Coca Cola.

Fuente Carrefour

Viendo los precios por litro que he señalado, podríamos decir que el valor diferencial de la marca es: 0,94 - 0,35 = 0,59€/litro. Pero, ¿cómo registramos esto en el balance?

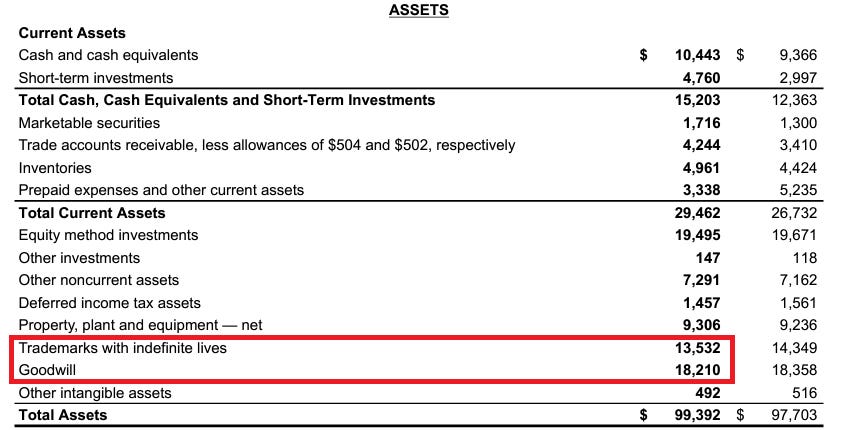

Fuente Coca Cola Company earnings Q1 2024

Coca Cola Company refleja el valor de las marcas aunque hay otras compañías que lo registran directamente como fondo de comercio y/o activos intangibles. Ahora bien, si hubiese un deterioro de la marca (el precio entre tu marca premium hay que bajarlo frente a la marca blanca para seguir manteniendo volumen de venta), ¿cómo quedaría entonces el balance?

Muy simple, teniendo en cuenta que en todo balance se cumple la igualdad ACTIVO = PASIVO + PATRIMONIO NETO es fácil ver que una reducción del activo intagible no lleva a una bajada de deuda (salvo que sea por venta de una marca o derecho) impactando directamente en el patrimonio neto que, como todos sabemos, es el capital de los accionistas.

Idea muy interesante que merece la pena tener en cuenta a la hora de evaluar una posible inversión.

Análisis del portfolio

La primera posición de mi portfolio Microsoft ($MSFT). Comencé a pensar en ella usando el método de Peter Lynch (las cosas que usamos en nuestro día a día) y decidí llevarla al primer lugar en mi universo por el negocio de la nube (Azure) y por la recurrencia de sus ingresos (derivados en su mayor parte de los negocios por suscripción).

Creo que la calidad de la compañía es innegable, pero para incidir un poco más en ello MSFT 0.00%↑ lleva incrementando su valor intrínseco de media un ¡30,4% año sobre año!

Tiempo medio de tenencia: 1,89 años.

CAGR: 25,79%.

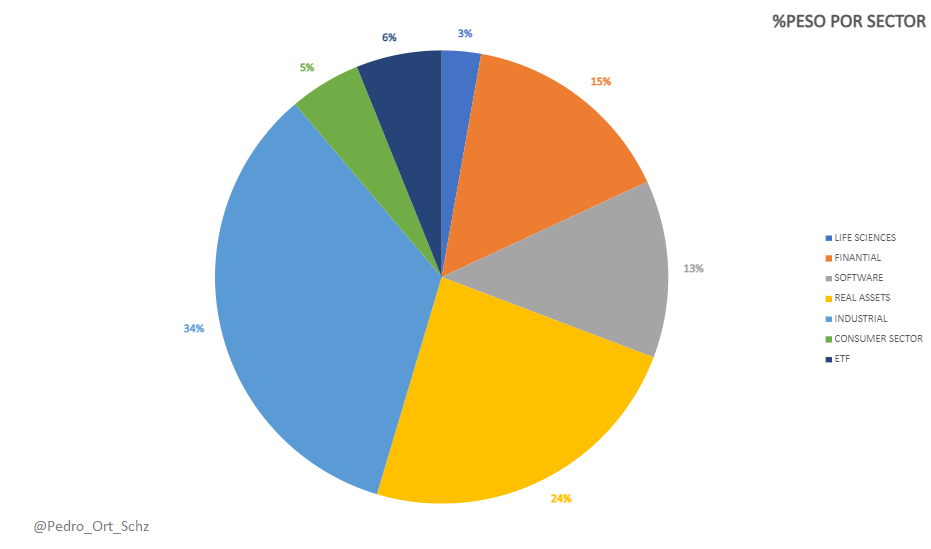

Posicionamiento por sectores

Como el pasado mes adjunto el peso por sectores en el portfolio de Roche Capital.

Gráfica elaboración propia

Siguen ganando protagonismo los negocios financieros y los activos reales.

Duración y rentabilidad

Rentabilidad total (desde inicio): 29,09%

CAGR: 7,95%

Recordatorio

Dos conceptos muy importantes a tener en cuenta para cualquier inversor:

La volatilidad es nuestra amiga.

Hay que saber lo que posees y por qué lo posees.

PD: No me puedo contener… La frase la volatilidad es nuestra amiga me recuerda muchísimo a Buscando a Nemo (“los peces son amigos, no comida”).

Así termina otro post de Roche Capital. Espero que sea haya sido de vuestro agrado.

Pedro