Divagaciones

Buenos días y bienvenidos una semana más a Roche Capital, el espacio donde realizo labores de divulgación financiera. Si os gusta mi trabajo podéis suscribiros en el enlace inferior. Aunque no lo parezca, una suscripción anima mucho para seguir compartiendo mis reflexiones.

Tened en cuenta que nada de lo que se expone en este espacio es una recomendación de inversión, y que cada cual es responsable de sus decisiones. También quisiera recordar que no soy un profesional del sector y que podría tener conflicto de intereses en las compañías que analizo.

Pregunta al lector

Si hoy tuvieses que elegir una universidad donde formarte para el futuro, ¿cuál sería? Ponte que no hubiese ningún problema económico, ¿elegirías voluntariamente una universidad pública teniendo la oportunidad de estudiar en Oxford, Cambridge, Harvard o Yale? ¿Realmente crees que la calidad de la educación del sector público es comparable a la del sector privado?

Vale, ahora mismo la mitad de los lectores habrán dejado de leer el post debido a que la ideología suele nublar la razón. Pero, seamos sinceros, ¿las universidades privadas no forman un régimen de oligopolio por el cual pueden cobrar lo que quieran que los estudiantes o sus familias pagan lo que sea para tener el privilegio de acceder a sus programas de estudios?

¿Qué tiene que ver con la inversión?

Si aplicamos esta analogía a la inversión, ¿lo ideal no sería invertir en negocios con características monopolísticas y con altas barreras de entrada? ¿No parece la estrategia más lógica? Pues mi opinión es que sí. Sinceramente creo que es bastante más fácil y necesita menos tiempo que invertir en empresas en las que se necesite una combinación de timing, buen management y vientos de cola…

Ahora bien, esto entraña dos dificultades enormes: primero la valoración cualitativa para posteriormente hacer la valoración cuantitativa (sí, en ese orden).

Nota:

Fijaos en el hecho de que no hablo de ventajas competitivas, solamente de barreras de entrada.

La valoración cualitativa es desagradecida, ya que tienes que luchar contra tu propio cerebro por su necesidad de historias coherentes y crear falacias narrativas. Además, se unen las narrativas del momento que queramos o no, nos machacan la mente y nos hacen dudar hasta de nuestro nombre (la IA cambiará el mundo, la inflación destruirá la riqueza, que viene el Coco…).

Pero la valoración cuantitativa no se queda atrás. Si entiendes bien el negocio puedes hacer una estimación de lo que puede ganar una compañía en el futuro, pero (en los peros suele estar la gracia) hay que prever un marco probabilístico en el que se encuadren los sucesos (las bolas de cristal no muestran el futuro). Os describo dos remedios que me gustan:

Escribir mis escenarios y vigilarlos cada cierto tiempo para ver en lo que me estoy equivocando (que no es lo mismo que acertando).

Hacer un descuento de flujos de caja inverso y ver qué está descontando el mercado, para poder compararlo con mi marco mental creado a base del estudio cualitativo.

En un mercado alcista es fácil hablar

Es cierto, es muy fácil. Mi experiencia como inversor solamente se remonta a 2020 aunque llevo haciendo pinitos desde 2012, nada significativo y sin tener ni idea de lo que hacía (como si ahora lo supiese). Pero, para ponernos en perspectiva:

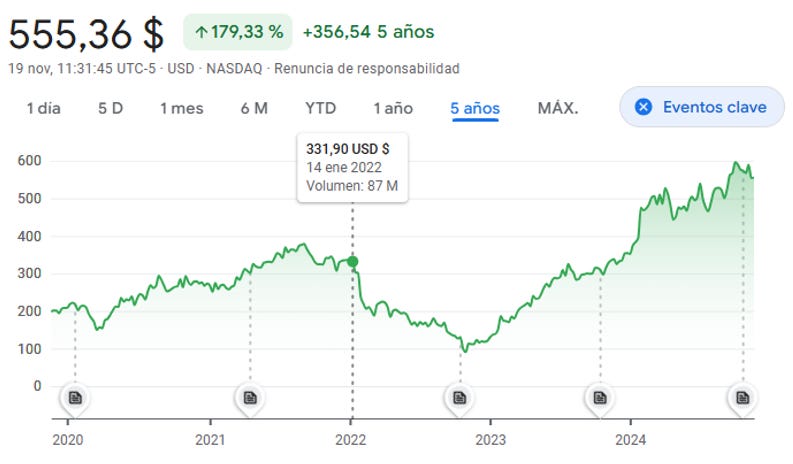

La posición en META la inicié el 10 de enero de 2022 (fijaos el tortazo que me pegué y lo que tardé en recuperar lo invertido).

Fuente Google Finance

Comencé a comprar Brookfield Corp. el 1 de diciembre de 2021 (otro tortazo más).

Fuente Google Finance

Service Corporation International entró en cartera el 14 de julio de 2023 (otro timing perfecto).

Fuente Google Finance

Realmente lo único que hecho desde que empecé un poco más en serio en el tema de la inversión es pasarlo mal, luchar contra el ansia de pulsar el botón rojo y luchar día y noche para que el ruido mediático no me afecte. No me quiero ni imaginar lo que pasará por mi cabeza cuando el mercado se caiga un 50%...

Ejemplos de empresas con fuertes barreras de entrada

- $SPGI y $MCO en rating de crédito.

- $MSCI y $SPGI en índices.

- $V y $MA en sistemas de pago.

- $CNR y $CP en ferrocarriles.

- $MSFT, $GOOG y $AMZN en cloud.

Lecturas recomendadas

Retornos del capital (Capital Returns) de Edward Chancellor. Explica soberanamente bien los ciclos del capital en diferentes industrias con la recopilación de las cartas e informes de los analistas de Marathon Asset Management.

Pensar rápido, pensar despacio de Daniel Kahneman. Ayuda a entender el por qué los humanos actuamos de una forma u otra.

Así termina otro post de Roche Capital. Espero que sea haya sido de vuestro agrado y, como siempre digo, cualquier feedback es siempre bien recibido.

Pedro