7.4# Service Corporation International

7.4# Service Corporation International

Ventajas competitivas

Buenos días y bienvenidos una semana más a Roche Capital, el espacio donde realizo labores de divulgación financiera. Si os gusta mi trabajo podéis suscribiros en el enlace inferior. Aunque no lo parezca, una suscripción anima mucho a seguir compartiendo mis reflexiones.

Tened en cuenta que nada de lo que se expone en este espacio es una recomendación de inversión, y que cada cual es responsable de sus decisiones. También quisiera recordar que no soy un profesional del sector y que podría tener conflicto de intereses en las compañías que analizo.

Mapa conceptual

No hace mucho leí un artículo que compartió Adriá Rivero en su substack (Turtle Capital) sobre el método Bruce Greenwald (¿quién es Bruce Greenwald?). A partir de esta lectura, voy a seguir una estructura más ordenada que, espero, me ayude a ordenar de forma más clara mis ideas.

La industria y el ambiente competitivo está más o menos descrito en los anteriores post, pero creo necesario hacer un pequeño repaso de los puntos más importantes.

Un vistazo a la historia que nos ayude a ver si de verdad hay barreras de entrada al negocio o no.

Por último, identificar las barreras existentes con el fin de entender la sostenibilidad de las mismas y su efecto en los beneficios futuros.

Industria

La industria de servicios funerarios y cementerios está muy fragmentada. Hay muchos players pequeños y tres empresas que, vía M&A, llevan años consolidando el sector. Los consolidadores son Service Corporation International, Carriage Services y Park Lawn.

¿Cómo ganan dinero las compañías?

No parece existir un poder de fijación de precios debido a que no hay diferenciación evidente en los servicios que se prestan aunque sus servicios sí son básicos. Por lo que, en este caso, es de suponer que estamos frente a un negocio que puede repercutir la inflación.

Esto es muy importante cuando lleguemos al apartado de la valoración ya que se podría estimar un crecimiento terminal igual al incremento de la inflación (2-3%).

¿Queda claro entonces que un incremento de los ingresos debe venir desde un aumento de la cantidad de los servicios prestados (según el modelo pxq)?

Ahora bien, como la demanda de los servicios funerarios es ajena a las empresas lo único que pueden hacer es concentrarse en ofertar sus productos en las ubicaciones donde hay mayor probabilidad de que exista una demanda futura.

¿Cómo se realizan las ventas?

El proceso de venta en este negocio es complejo. Cuando me imagino al comercial de turno vendiendo tus servicios en un momento de necesidad se me pone la piel de gallina. La carga emocional en las ventas es enorme y, no me extrañaría ver una rotación importante del personal comercial así como mayores dificultades en la captación de talento. El único consuelo que me queda es que todas las empresas del sector tienen los mismos problemas.

Como no quiero extender demasiado este post, dejo un canal de Youtube que localicé llamado Funerarios de Excelencia donde tratan estrategias comerciales para equipos de ventas de servicios funerarios.

Link: Funerarios de Excelencia

¿Cómo afecta la regulación?

A nivel general, la Comisión Federal de Comercio (FTC) en Estados Unidos es la entidad reguladora del sector funerario. Aunque debido a las características del sector, también afectan regulaciones sobre: salud (gestión de restos humanos), gestión del capital (float de las ventas pre-necesidad), fiscal, la que afecta a todos los servicios (alimentación y gestión de productos perecederos), normativa de gestión de instalaciones de combustión (almacenamiento, emisiones, etc), prevención riesgos laborales y regulación laboral… Y todo ello aderezado con diferentes estados dentro de EEUU y Canadá.

Por ejemplo, en el estado de California la regulación relativa solamente a la gestión de restos mortales se encuentra dispersa en diversas leyes y normativas estatales y locales:

Ley de Salud y Seguridad de California (Health and Safety Code): Esta ley establece disposiciones sobre la disposición, manejo y transporte de restos humanos. Incluye regulaciones para funerarias, crematorios y cementerios.

Reglamentación de la Junta de Control de Recursos del Aire (Air Resources Board Regulations): Establece pautas para la cremación y la emisión de gases durante el proceso.

Regulaciones de la Junta de Control de Residuos Peligrosos (Hazardous Waste Control Board Regulations): Se aplican a la eliminación de restos humanos que puedan contener sustancias peligrosas.

En los formularios 10-K tratan la regulación como un riesgo y así lo entiendo yo también. Eso no quiere decir que el negocio en sí sea necesario para la sociedad y con unos vientos de cola importantes, aunque siempre se ha de buscar un margen de seguridad necesario para prevenir cualquier problema derivado de la regulación.

Es importante entender que el riesgo regulatorio está fuera de control de la empresa. Salvo que se disponga de información privilegiada (a nivel político), es muy difícil poder anticipar la variabilidad de la regulación.

De todas formas, no tengo muy claro si el esfuerzo de conocer las distintas normativas y regulaciones que soporta este sector sea un punto a favor en la rentabilidad a largo plazo que vamos a obtener como inversores.

¿La ubicación afecta?

Pues claro. He identificado dos barreras por las que la geografía supone una barrera de entrada natural:

Existe una cierta barrera de entrada legislativa para que se califique un terreno para transformar en un cementerio en zonas urbanas (¿hay por aquí alguien que desee que le construyan un cementerio al lado de su casa?). Por lo que tener en propiedad las mejores ubicaciones supone un freno a la entrada de competencia, ya que una oferta combinada de cementerios con funeral homes les proporciona una ventaja en costes frente a los peers.

Hay otra barrera de entrada que no depende de la empresa como tal: los flujos migratorios. Y aquí la clave es aprovechar las oportunidades que puedan surgir en M&A, por eso tanto la reputación como un balance saneado son muy importantes (independientemente de la calidad del análisis de los flujos migratorios).

Fuente Wikipedia

En la imagen anterior obtenida de Wikipedia se puede ver fácilmente que los tres estados más poblados de EEUU (California, Texas y Florida) son los que han aumentado su población en mayor medida. ¿Está SCI con una posición de liderazgo construída ya en esos estados? ¿Cuáles es la presencia de SCI en los estados de mayor crecimiento demográfico?

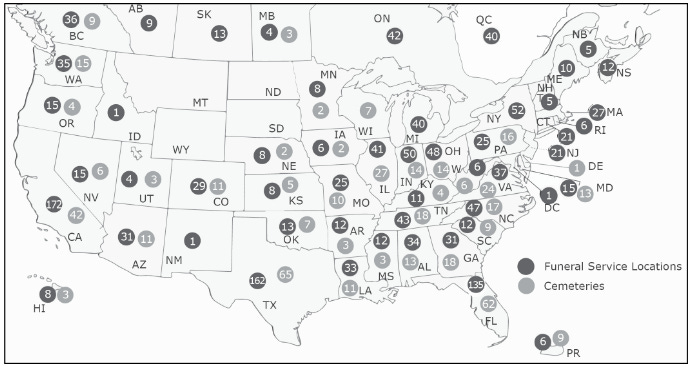

Fuente SCI

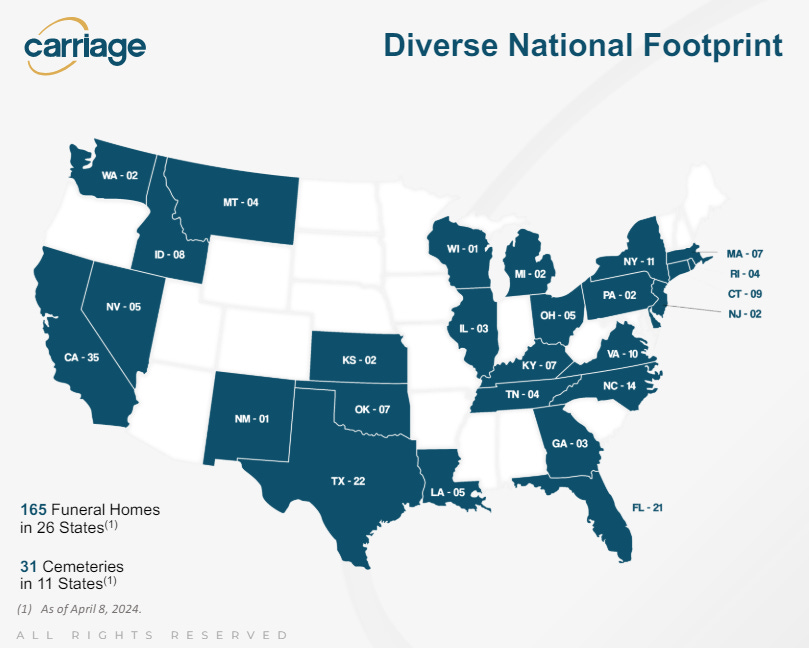

Fuente Carriage Services Investors Relations

Fuente Park Lawn Corp Investor Relations

California (>6% de crecimiento de la población): SCI tiene 214 ubicaciones (172 funeral homes y 42 cementerios), CSV tiene 35 ubicaciones y PLC no tiene presencia.

Texas (>15% de crecimiento de la población): SCI tiene 227 ubicaciones (162 funeral homes y 65 cementerios), CSV tiene 22 ubicaciones y PLC tiene 21 ubicaciones (10 funeral homes y 11 cementerios).

Florida (>14% de crecimiento de la población): SCI tiene 197 ubicaciones (135 funeral homes y 62 cementerios), CSV tiene 21 ubicaciones y PLC no tiene presencia.

Georgia (>10% de crecimiento de la población): SCI tiene 49 ubicaciones (31 funeral homes y 18 cementerios), CSV tiene 3 ubicaciones y PLC 3 tiene propiedades (2 funeral homes y 1 cementerios).

Carolina del Norte (>9% de crecimiento de la población): SCI tiene 64 propiedades (47 funeral homes y 17 cementerios), CSV tiene 14 ubicaciones y PLC tiene 15 ubicaciones (10 funeral homes y 5 cementerios).

Washington (>14% de crecimiento de la población): SCI tiene 50 propiedades (35 funeral homes y 15 cementerios), CSV tiene 2 ubicaciones y PLC tiene 9 funeral homes.

Arizona (>11% de crecimiento de la población): SCI tiene 42 propiedades (31 funeral homes y 11 cementerios) mientras que CSV y PLC no tienen presencia.

De aquí saco varias conclusiones. SCI tiene la red más amplia de localizaciones y tiene una mayor presencia donde se estima que puede haber una mayor demanda futura y que el primer consolidador que llegue a una zona concreta con perspectivas de desarrollo se lleva la mayor parte del negocio.

He comentado antes que un balance saneado es clave para lograr acceder a las mejores oportunidades cuando se presentan. Ahora bien, ¿está mejor posicionado SCI para seguir obteniendo las mejores localizaciones que sus competidores?

Gráfica elaboración propia

Según los datos obtenidos de Morningstar el nivel de deuda frente a los activos totales es menor en Park Lawn por lo que debería tener una mayor capacidad a la hora de realizar M&A (aunque el menor tamaño puede afectar a la disponibilidad de crédito y ser una compañía canadiense es posible que sea un freno para ellos). Pero claro, si las mejores ubicaciones ya están en poder de SCI…

Descarto prácticamente a CSV por el elevado nivel de deuda que manejan (y eso que no he quitado los intangibles de los activos). Una política de aumento desmedido del apalancamiento para reducir las acciones en circulación los han situado en una posición complicada.

Por otro lado PLC tiene más margen de maniobra, pero la cantidad de ubicaciones premium en manos de SCI (en su mayor parte) les dificulta la adquisición de activos con una calidad superior.

Historia

La historia de los márgenes operativos de las tres compañías no es una sorpresa: los mayores corresponden a SCI.

Gráfica elaboración propia

No es de extrañar que con los márgenes anteriores, la rentabilidad de los activos medida con el ROA también sea mayor en SCI.

Gráfica elaboración propia

Cierto es que he analizado un período muy corto de los tres consolidadores, pero me parece significativo el hecho de que en ambas métricas SCI sobresalga por encima. ¿Querrá decir eso que tiene una ventaja competitiva frente al resto?

¡Ojo! He dedicado bastante tiempo a reflexionar sobre las ventajas competitivas en este negocio. Lo he demorado tanto porque quería evitar el sesgo de confirmación (allí donde miraba parecía que existían ventajas claras).

Ventajas competitivas

No quiero enumerar las ventajas competitivas según nos rezan los manuales, sino que voy a intentar usar el sentido común. Por eso voy a partir de un análisis simplista pero que leí en el libro LOS ENSAYOS DE WARREN BUFFETT de Lawrence Cunningham (realmente es una recopilación de todas las cartas de Warren buffet a los accionistas de Berkshire Hathaway).

Si hoy dispusiera de un capital de 100 millones de dólares, ¿podría competir con Service Corporation International?

Pues la respuesta es depende. En primer lugar, deber ser difícil obtener una licencia para construir, desarrollar y operar un nuevo cementerio. Sin embargo, adquirir o iniciar la actividad de una nueva funeral home a priori parece más fácil. Pero, ¿estaríamos realmente compitiendo con SCI? Realmente no, porque un pequeño operador no puede competir en una ubicación donde SCI puede realizar una oferta combinada de servicios (funeral home + cementerio). De aquí se podría deducir que existe una ventaja por activos intangibles o, lo que es lo mismo, por la licencia de operación de los cementerios.

Además se puede argumentar que la escala importa. Si no somos capaces de sumar ubicaciones combinadas en nuestra oferta alternativa nos veremos obligados a competir en desventaja. Vamos, lo que nos dicen los libros que puede ser una ventaja en costes derivada de una economía de escala o, dicho de otra forma, los altos costes fijos impiden el acceso de otros competidores (recordemos que SCI tiene que poner 4 dólares de activos para generar 1 dólar de ingresos).

Las economías de escala por sí solas no son suficientes para crear una ventaja competitiva. Sin cierta medida de cautividad del cliente, un competidor con mucho dinero acabará entrando en escena y compartiendo los volúmenes y también las economías de escala, ya que nada impide que los clientes abandonen la empresa establecida.

The Greenwald Method

Mats Larsson, July 27th, 2015

Y aquí es donde veo el quid de la cuestión. Me niego a considerar la regulación como una ventaja competitiva (no me gusta que mi capital dependa de cómo se levante un político una mañana), lo que me lleva a la conclusión que considerar las economías de escala por sí sola como un moat amplio me parece un error. Por eso, me he obligado a seguir pensando al respecto sobre las ventajas competitivas.

La historia de SCI nos muestra cómo fueron pioneros en la consolidación de la industria, pudiendo acceder en primera instancia a los mejores activos y creando una reputación antes que sus competidores actuales. Fue una historia de una small cap con un crecimiento importante. Pero, ¿y qué pasó a partir de 2003 cuando se comenzó a acumular una cantidad considerable de activos poco rentables? ¿siguieron acumulando activos sin deshacerse de las partes menos rentables del negocio?

Como expliqué en el post sobre el management, Thomas L. Ryan transformó la compañía de una coleccionista de activos a una compañía que comenzó a priorizar la rentabilidad de las operaciones. Desde entonces han aumentado los márgenes, la cobertura de intereses, se ha reducido el circulante, han iniciado los programas de recompras, el reparto de dividendos,... ¿Se podría argumentar entonces que Thomas Ryan ha fomentado una cultura empresarial está enfocada a la creación de valor? Sinceramente creo que sí.

La cultura no se encuentra en la misión y visión empresarial (por mucho que digan los libros), tampoco está en los cuadros que se cuelgan en todas las paredes de las instalaciones ni en una infinidad de procedimientos, está en “lo que hacemos cuando nadie nos mira” (como bien dice Emérito Quintana). Realmente no podría estar más de acuerdo con esa afirmación, ya que es la antítesis de la que nos han dicho a todos alguna vez cuando éramos niños: “haz lo que te digo y no lo que hago”. Por eso, se puede intentar “vender” una idea a los distintos estamentos pero se necesita el tiempo suficiente para transformar una compañía y que la cultura permee todos los estamentos de la empresa desde arriba hacia abajo. Sí, el management tiene que ser (que no dar) el ejemplo de lo que quiere transmitir (desde integridad hasta austeridad pasando por confiable).

De momento, la sensación que me queda es que hay una cultura empresarial enfocada a la creación de valor y que complementa a la ventaja por la escala. Ahora lo que toca es vigilar si ese moat se ensancha o estrecha con el paso del tiempo.

En el caso de cuantificar dicha ventaja, me siento bastante cómodo con un valor entre el 75-80%.

Así termina otro post de Roche Capital. Espero que sea haya sido de vuestro agrado.

Pedro