6.5# CPCK - Riesgos y peso en cartera

6.5# CPCK - Riesgos y peso en cartera

Buenos días y bienvenidos una semana más a Roche Capital, el espacio donde realizo labores de divulgación financiera. Si os gusta mi trabajo podéis suscribiros en el enlace inferior. Aunque no lo parezca, una suscripción anima mucho a seguir compartiendo mis reflexiones.

Tened en cuenta que nada de lo que se expone en este espacio es una recomendación de inversión, y que cada cual es responsable de sus decisiones. También quisiera recordar que no soy un profesional del sector y que podría tener conflicto de intereses en las compañías que analizo.

Como viene siendo normal en todos los post que estoy publicando muchas de las partes tratadas son repetitivas. Pero claro, ¿la deuda no es un riesgo que afecta al corto plazo vía cobertura de intereses como a la durabilidad del negocio vía vencimientos y refinanciación? ¿O acaso no hay que analizar el riesgo de persona clave aunque anteriormente ya haya escrito sobre el management?

Riesgos

Financieros

La deuda y la cobertura de los intereses ya ha sido tratada ampliamente en post anteriores. Aunque una carga de deuda importante es una losa para la durabilidad de la compañía (no se permiten los fallos y más en una industria con tanta exposición al ciclo económico), hay activos reales detrás de la misma.

¡Ojo! Los activos reales es posible que no se puedan monetizar fácilmente, por lo que para ser más prudente creo que se deberían valorar los activos de la siguiente forma:

Terrenos, naves y centros logísticos a precio de mercado.

Vías, vagones y locomotoras a precio de chatarra.

Equipos informáticos, licencias de software, sistemas de control, automátas… sin valor alguno.

Supongo que esto supondría, por lo menos, un descuento del 50% de la valoración de los mismos en balance.

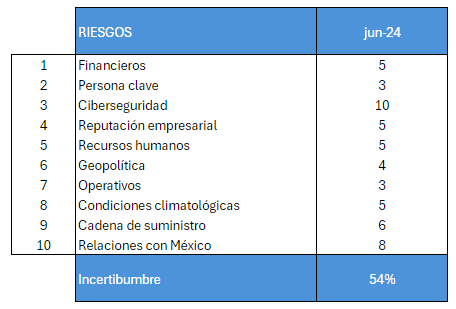

Si tuviera que cuantificar el riesgo, diría que mientras que no baje el ratio de apalancamiento sería un riesgo moderado (5 sobre 10).

Persona clave

En 2012 cuando Hunter Harrison llegó a la CP se convirtió en la persona clave que, con su know-how, ayudaría activamente a la compañía a mejorar sus márgenes con la implantación del famoso PSR. En los primeros años tras su llegada sí que creo que existía riesgo de persona clave.

Ahora bien, tras la salida de Hunter Harrison en 2019 llegó la fusión con KCS donde el management se ha tenido que enfrentar a los reguladores, a los prestamistas y, en estos momentos, a eficientar los activos acquiridos. Aunque podamos atribuir a Keith Creel el éxito de la adquisición y el comienzo en la integración de las operaciones, no creo qu podamos hablar de persona clave en la organización. Ante una hipotética marcha de parte del management tengo la sensación que parte de la cultura ya se ha impregnado en la empresa.

Como antes, si tengo que valorar el riesgo de persona clave estaría en 3 sobre 10.

Ciberseguridad

¿Alguien duda del impacto que puede tener una brecha de seguridad que deje al descubierto datos sensibles de trabajadores, clientes y proveedores? ¿Cuál puede ser el impacto en términos de licencia social para operar? ¿La confianza con clientes y proveedores al dejar al descubierto sus datos seguirá siendo la misma? ¿Y si un ramsonware “secuestra” el sistema y provoca interrupción en el tráfico? ¿Y si provoca un accidente?

Creo que ha quedado claro con las preguntas retóricas, pero una brecha que pudiese poner en riesgo la salud de las personas, la integridad de las instalaciones y los datos de proveedores, clientes y trabajadores tengo que clasificarlo como 10 sobre 10.

Reputación empresarial

En términos de licencia social ya lo he tratado en el riesgo anterior.

No creo que sea conveniente hablar de green washing en CPKC, pero sí que es cierto que existe un viento de cola debido a la tendencia del resto de compañías a reducir su huella de carbono (las menores emisiones de CO2 por tonelada transportada por ferrocarril tal y como ya he expuesto en post anteriores). Pero claro, esto hace que CPKC deba ser la empresa que permita reducir el impacto ambiental de las demás organizaciones, llevando esto a un proceso de mejora continua que permita reducir la huella de carbono (de ahí que tengan sentido las inversiones en locomotoras de hidrógeno).

Además, como empresa que ayuda a las demás a minimizar su impacto ambiental, la correcta gestión de residuos, los vertidos cero, un control exhaustivo de las emisiones, la optimización de los recursos, etc. deben ser puntos muy importantes en la gestión del día a día de CPKC. Por eso creo que un valor de 5 sobre 10 está más que justificado.

Recursos humanos

Es curioso, pero en muchos casos el poder sindical es contraproducente para el bienestar de los trabajadores en contraposición con el objetivo de su existencia. Cierto es que una representación del colectivo laboral es interesante a la hora de la interlocución con la compañía pero, en ocasiones, el igualitarismo en salarios y horas trabajadas a quien más perjudica es a quien dicen defender. Por ejemplo, ¿tienen que cobrar lo mismo dos grupos de trabajadores con diferencias sustanciales en productividad? Para mí la respuesta es clara, pero hay que ser consecuente y saber que todo el mundo no va a opinar igual.

El traslado de la inflación a los salarios genera más inflación. Esto es un hecho. También que es un hecho que es una forma de proteger el poder de compra de los empleados vía mantener el valor de su trabajo. Por tanto, el equilibrio en las negociaciones salariales es primordial para conseguir un equilibrio que permita a las dos partes llegar a acuerdos satisfactorios.

Nótese que cuando describo mis opiniones parece que lo estoy haciendo desde la óptica empresarial, sin detenerme ni un segundo en la contraparte (que en este caso son los empleados).

Probablemente, los trabajadores con puestos de trabajo muy especializados son de los activos más importantes de las compañías debido a la cantidad de horas de formación que son necesarias para un correcto desempeño del puesto de trabajo. Por lo que, a mi parecer, la relación laboral debe ser un win to win para ambas partes.

Al riesgo derivado de la gestión de los recursos humanos le doy un valor de 5 sobre 10.

Geopolítica

Aquí me declaro un completo incompetente para medir el riesgo geopolítico. Para minimizar, que no eliminar (eso es imposible), el factor político lo ideal es invertir en países donde su tradición frente a la libre circulación de capitales sea extensa. Eso no quiere decir que países teóricamente pro-capitalistas (como Reino Unido y Holanda) cometan virajes en sus políticas más propias de entornos poco amigables (que se lo pregunten a los accionistas de Kistos con el windfall taxes).

En este caso, la inversión en EEUU y Canadá tiene sentido ya que son países teóricamente pro-capitalistas (no puedo decir lo mismo de México aunque es probable que sea por mi desconocimiento). Repito, la ubicación geográfica no elimina el riesgo político / geopolítico, solamente tiende a minimizarlo.

Pero, ¿ser propietario de infraestructura crítica en EEUU, Canadá y México no implica estar expuesto a riesgo de actos terroristas y/o de guerra? Pues claro que sí. Es más, ¿si se obviase este riesgo no estaríamos haciendo como las autoridades americanas en el 11-S? Voy a usar el concepto acuñado por Taleb: aunque no lo identifiquemos por no ser obvio el Cisne Negro sobrevuela por encima de nuestras cabezas.

El riesgo aquí lo estimaría como 4 sobre 10.

Operativos

La compañía transporta mercancías y materiales peligrosos que pueden exponer a CPKC a costes no estimados y reclamaciones. Pensemos por un instante en un accidente ferroviario donde parte de la mercancía son sustancias peligrosas (crudo, productos químicos, azufre, potasas, etc), el impacto ambiental y contra la seguridad de las personas (tanto trabajadores propios como afectados directamente por cercanía) puede acarrear costes inesperados y que no sean cubiertos por los seguros que dispone la compañía. El impacto sería importante tanto reputacional como económico.

La fuerte apuesta por la seguridad de la compañía me lleva a reducir mi estimación de riesgo a 3 sobre 10.

Condiciones climatológicas

Al ser la red ferroviaria de CPK tan extensa, el tráfico ferroviario se ve expuesto a diferentes condiciones climatológicas en cada una de las zonas por donde discurren los trenes. Adjunto imagen donde se pueden ver desglosados los diferentes climas en América del Norte.

Fuente cec.org (link)

Zonas con clima continental (veranos húmedos y templados) y subártico. Los encontramos en el trazado norte, cerca de los pasos fronterizos entre EEUU y Canadá. En el paso de las Montañas Rocosas nos encontramos grandes bosques que aunque conforme se va avanzando hacia los grandes lagos aparecerán grandes extensiones de tundra canadiense así como inmensos campos de grano. El riesgo en el tránsito en las zonas con climas continentales y subárticos viene en su mayor parte por: (1) grandes lluvias, (2) incendios forestales y (3) nevadas/heladas. Todos estos riesgos afectan en su mayor parte a retrasos / paralización del tráfico que aumenten los tiempos en ruta impactando directamente en la eficiencia operativa (eso sin contar el extra de mantenimiento que tiene operar motores diésel en condiciones extremas).

Zonas con clima continental con veranos cálidos y humedad presente durante todo el año. Para ubicarnos más o menos en el mapa nos deberíamos ir a la zona sur de los grandes lagos hasta Kansas City. Seguimos con grandes extensiones de zonas verdes donde se repiten los riesgos que vimos en el punto anterior.

Zonas con clima subtropical húmero. Principalmente desde Kansas City hasta el Golfo de México y la frontera con los vecinos del sur. Sigue siendo un clima húmedo pero la mayor población y tránsito por ferroviario por esas zonas hacen que me centre más en los riesgos derivados del tráfico por carretera y pasos a nivel.

El clima semiárido cálido aparece en territorio mexicano y su frontera. La mayor concentración de población en esas zonas me hace pensar que los mayores riesgos serán los mismos que he comentado en el apartado anterior.

La imposibilidad de la compañía para controlar el clima, me lleva a valorar este riesgo como 5 sobre 10.

Cadena de suministro

La ruptura de la cadena de suministro afectaría significativamente a la tanto a la eficiencia en las operaciones como en un incremento de costes. Cuando me refiero a la ruptura se puede deber a varios factores:

Acceso a los puertos, instalaciones de clientes y zonas logísticas e interconexión con otros ferrocarriles, etc. Básicamente, ruptura de las relaciones con los clientes.

Problemas en el acceso a los proveedores: repuestos de maquinaria, suministro de combustible, repuestos en los trazados ferroviarios, etc. Las características de la industria hace que haya pocos proveedores disponibles.

El riesgo en este punto es significativo, por lo que estimo un valor de 6 sobre 10.

Relaciones con México

La concesión de la infraestructura en México está sujeta a renovación. Por lo que un viraje en el gobierno mexicano que impidiera las operaciones ferroviarias supondría un duro golpe a los estados financieros de CPKC.

CPKC tiene derechos exclusivos para brindar servicios de transporte por las líneas ferroviarias mexicanas hasta 2037 (en esa fecha se cumplen los primeros 40 años de la concesión de 50 años), sujeta a ciertos derechos que otorga la SICT para la prestación del servicio ferroviario en el futuro.

Aquí las relaciones institucionales son muy importantes e incurrimos en un riesgo político muy importante. Por lo que valoro este riesgo en 8 sobre 10.

Tabla resumen

Adjunto tabla resumen de los riesgos que he comentado anteriormente:

Tabla elaboración propia

Peso en portfolio

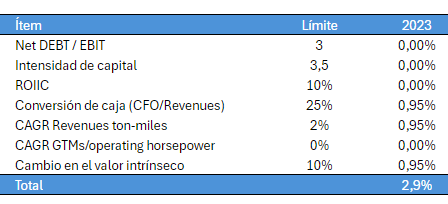

Como viene siendo habitual, para la gestión de los pesos en cartera uso varios KPIs que considero que son los más importantes a seguir. En el caso de CPKC serían los siguientes:

El apalancamiento medido con Net Debt / EBIT. Trigger point 3x.

La intensidad de capital medida como Assets/Revenues. Trigger point 3,5 CAD.

El capital allocation medido como el ROIIC. Trigger point 10%.

Cambio en el valor intrínseco. Trigger point 10%.

La calidad del management como la conversión de caja (CFO / Revenues). Trigger point 25%.

La capacidad de trasladar los precios a los clientes medida como CAGR revenues ton-miles. Trigger point 2%.

La productividad de las locomotoras medida como CAGR GTMs / operating horsepower. Trigger point 0%.

Adjunto tabla resumen:

Tabla elaboración propia

El cálculo del peso total viene estimado para una cartera de 15 empresas.

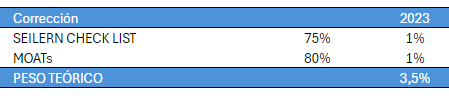

Ahora vamos con las correcciones:

El riesgo se había estimado en un 54%.

La puntuación en Seilern Check List era de un 75%.

Las ventajas competitivas estaban cuantificadas en un 80%.

Con esto, nos da un peso teórico del 3,5% en cartera ([Peso calculado x Riesgos] + Seilern + Moats).

Tabla elaboración propia

Conclusión

Empresa muy interesante con fuertes vientos de cola pero no exenta de riesgos. También es bastante sensible al ciclo económico y a los vaivenes políticos en México pero, a su vez, supone una inversión en calidad en toda regla. Como escuché decir a Javier Acción en su podcast: no es si se tiene en cartera o no, sino cuándo está lo suficientemente barata para incorporarla.

Así termina otro post de Roche Capital. Espero que sea haya sido de vuestro agrado.

Pedro