6.4# Canadian Pacific Kansas City - Tesis

Vamos a por los números: proyecciones, precio y calidad

Valoración

En los anteriores post presenté el outlook de la compañía para el período 2024-2028. Como siempre, hemos de tomar con precaución los números que nos dan debido a que, por favor que alguien me corrija si me equivoco, nadie puede predecir el futuro.

Fuente CPKC Investor Presentation

Sí que es cierto que la propia compañía parte de unos contratos a largo plazo que les lleva a unos datos de facturación más o menos acertada (por definición serán más imprecisos cuanto más alejados en el tiempo estén) y unas necesidades de gastos de capital previstas. Además, también partirá de las posibles sinergias que se producen por la fusión y la corrección de ineficiencias que también surgirán (en forma de activos, tareas y personal). Con lo que sí que creo que las estimaciones de revenues y capex son interesantes como inicio en el análisis.

De todas formas, partiré de la base que soy incapaz sobre la predicción de hechos futuros, voy a centrar las proyecciones donde sí tengo más posibilidades de acercarme a lo que puede pasar e intentaré hacer un test de estrés en función de las probabilidades que le doy a cada escenario.

No sé si lo he comentado en alguna ocasión, pero mi enfoque de inversión es patrimonial. Por tanto, pongo más énfasis en la protección del capital (entendida como mantener su capacidad de compra real) frente a maximizar la rentabilidad.

Revenues

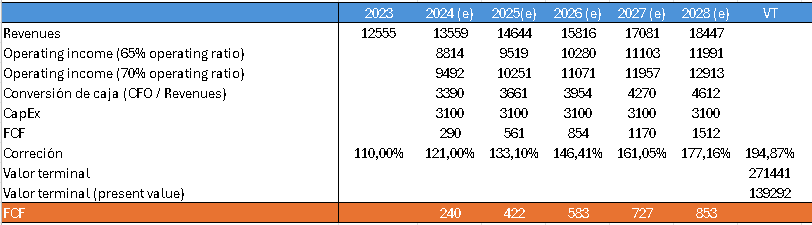

Aquí sí que creo que puede ser interesante el uso de las estimaciones tanto de los analistas como de la propia compañía para tener un escenario base. Según los analistas consultados, el rango de los ingresos totales se estima entre 19.8-20.9 billions de dólares canadienses. Esto supone un incremento cercano al 10%.

Pero, siempre tengo que poner un pero (😅), creo que las estimaciones de los analistas son demasiado optimistas, por lo que voy a estimar un crecimiento de los ingresos del 8% anual compuesto. Esto me deja unos ingresos en torno a 18,4 billions de dólares canadienses en 2028.

Caja generada por las operaciones (CFO)

Desde 2012 el ratio de conversión de caja (CFO / Revenues) aumentó hasta situarse de forma sostenida sobre el 20% (curiosidad que coincida con la llegada de Hunter Harrison). Tras la fusión y las anomalías del período 2020-2022 el ratio aumentó hasta el 30%. Mi premisa en esta situación es que, con ineficiencias aún por corregir, un ratio operativo pendiente de normalización en el entorno del 65% y unas sinergias pendientes de capitalizar aún queda margen para mejorar la conversión de caja. Por eso voy a plantear dos escenarios conservadores:

Normalizar las proyecciones del cash flow operations sobre los ingresos totales sobre el 30%. Por tanto, la caja generada quedaría sobre 5,5 billions canadienses en 2028.

Sin embargo, con una conversión de caja del 25% nos quedaríamos con un CFO de 4,6 billions canadienses en 2028.

Creo que suponer una conversión de caja del 30% es más acertada, pero una caída hacia el 25% tampoco me parece descabellada. Por eso, les doy una probabilidad del 65% a la estimación del 30% de la conversión de caja.

CapEx

Debido a la situación actual de CPKC no creo prudente fiarme mucho del histórico (de hecho ni la misma dirección lo hace). La reciente fusión debería llevar aparejada una inversión en adaptación de trazados, maquinaria y centros de control que, una vez hecha, debería tender hacia el coste de reposición de los activos (aunque debería ser algo superior a según mi opinión). Entiendo que esto será así porque las sinergias derivadas de las operaciones de M&A aparecen mucho antes en los modelos que en la realidad, además siempre será necesario invertir una parte de tu capital buscando la mejora continua tanto de tus activos como del servicio que se ofrece (siempre y cuando no haya un economista en la dirección de la compañía 😅). Por todo esto, entiendo que la prudencia debe ser una premisa indispensable en la estimación del futuro capex.

La compañía estima entre 2,6-2,8B anuales como capex total. Esto supone un incremento de más del 12% con respecto al capex de 2023 (recordemos que la operación se aprobó en abril). Para ser más conservador, voy a tomar un rango de unos 3-3,1B anuales desde aquí hasta 2028.

Free Cash Flow y valor terminal

La mayor parte del valor de las empresas está en su valor terminal. Por eso, es uy importante partir desde unas estimaciones realistas.

Según mi opinión, en el caso de CPKC, se puede tomar la tasa del 3% por los siguientes motivos:

Los incrementos del precio del combustible se repercuten a sus clientes.

Por las dinámicas de competencia de este negocio (moat, trazados únicos) creo que existe pricing power, por lo que la compañía puede trasladar la inflación a sus precios (durante el shock inflacionario de 2021-2022 el ratio operativo se mantuvo por debajo del 65%).

Una industria como el ferrocarril con nulo o escaso crecimiento, solamente puede aumentar el retorno a sus accionistas por las mejoras en la eficiencia y con pequeñas adquisiciones. Como el M&A solamente se debería hacer de forma oportunista, el foco principal se encuentra sobre el ratio operativo.

Tabla elaboración propia - CFO/Revenues 30%

Tabla elaboración propia - CFO/Revenues 25%

¿Y el coste del capital? En este caso, me siento más cómodo tomando el 10% (como ya he comentado en anteriores compañías uso entre el 8-12%). ¿Motivos? Intensidad de capital, escaso crecimiento de la industria, ciclicidad del negocio, apalancamiento, excesiva dependencia del management,… son varias de las razones que me llevan a optar por un valor intermedio en el WACC.

Pues con estos datos obtengo un FCF estimado para 2028 de 1350-1400B CAD con un tasa de conversión de caja del 30%, mientras que con una conversión de caja del 25% se queda el FCF sobre 850B CAD.

Descuento de flujos de caja

Es el método que más me gusta en este caso. Una vez que se lleven a cabo todos los ajustes posibles nos encontraremos con una empresa en crecimiento terminal, en un sector cíclico (más acusado en la parte intermodal) y con altas necesidades de capital por lo que veo necesario meter el valor terminal dentro de la ecuación (y en este método te ves obligado).

Teniendo en cuenta todos los datos anteriores y una conversión de caja del 30%, obtengo un precio objetivo de 152-154 CAD (asumiendo un crecimiento de 0,16% CAGR del número de acciones diluidas). Por tanto, si queremos una TIR sobre el 8% (excluyendo dividendos) no deberíamos pagar más de 105 CAD.

Ahora bien, con la conversión de caja del 25% el precio que se obtiene es de 151 CAD con la misma asunción en el número de acciones en circulación. Si buscamos una TIR sobre el 8% (excluyendo dividendos) el precio a pagar sería de 103 CAD.

Con las probabilidades que le asigno a cada escenario (a saber 65% y 35% al ratio de conversión del 30% y del 25% respectivamente), el precio no se movería demasiado. Es decir, entre 103-105 CAD para obtener una TIR sobre el 8% sin dividendos.

PER

Las estimaciones de analistas muestran un EPS entre 7-8 CAD para 2028. Para valorarlo por PER necesitamos establecer un múltiplo. ¿Cuál puede ser el múltiplo adecuado entonces? Pues si nos atenemos al crecimiento que CPKC estima para los ingresos (high single digit), se puede pensar que 20 veces los EPS puede ser razonable.

Tomando PER 20x obtenemos un rango entre 140-160 CAD. Para obtener una TIR decente nos saldría un rango similar a la valoración por DCF (103-105 CAD) o incluso algo más bajo.

Es importante señalar que, una vez la compañía alcance su madurez (definida como la racionalización de los activos obtenidos tras la fusión), el crecimiento en el FCF y en los EPS se aproximará a su crecimiento terminal. Por lo tanto, no se debería extender el crecimiento más allá de 2028, año en el que se espera alcanzar dicha madurez, y el método de valoración experimentará un cambio. Es decir, el valor de la compañía será su propio valor terminal (normalizado como el crecimiento año sobre año en función de nuestro coste del capital) y, si se valora por PER, debemos suponer que habrá una contracción del múltiplo.

En situaciones como ésta, donde la calidad del negocio es innegable pero su margen de crecimiento muy limitada, hay que tener mucho cuidado con el margen de seguridad que le pedimos a la inversión.

Calidad del negocio

Para analizar este punto suelo usar el check list que describe Peter Seilern en su libro Tan solo los mejores lo logran.

Modelo de negocio escalable

A mi entender hay una forma clara de escalabilidad en este negocio: vía precio.

Uno de los principales componentes de la inflación es el precio de los combustibles. Como bien nos informan en los annual reports, dicho coste es repercutible directamente a los clientes, por lo que en años donde el barril de petróleo se dispara es lógico pensar que los precios por tonelada-milla también subirán. Por otro lado, al estar en un sector que funciona en régimen de oligopolio (y de hecho es un monopolio en algunos accesos a puertos y zonas logísticas) se pueden trasladar los incrementos de precios a tus clientes (y el apalancamiento operativo hace el resto).

Aquí también debemos ser conscientes que el apalancamiento operativo funciona en ambas direcciones: en un ambiente recesivo los volúmenes transportados caerán provocando a una contracción mayor de los márgenes.

Industria en crecimiento

La industria tiene un viento de cola importante con el nearshoring. Como reflexioné en post anteriores, la desglobalización ha sido una de las consecuencias que ha traído la pandemia de Covid-19 debido a la interrupción de las cadenas de suministro. De hecho, adjunto un vídeo que me ha resultado interesante donde se reflexiona sobre esta tendencia (en concreto es una entrevista a Bruce Flatt de Brookfield en el programa In Good Company).

También es cierto que es una tendencia que aún ha de confirmarse, pero ya se ven movimientos dentro de la misma industria. Por ejemplo, la alianza entre CN, UP y GMXT para el transporte intermodal transfronterizo que conecta también Canadá, EEUU y México.

Link: CN, UP y GMXT anuncian un servicio ferroviario directo entre México, EU y Canadá

Es comprensible que la coordinación entre tres compañías para combinar sus trayectos y competir directamente en el segmento intermodal con CPCK representa un riesgo potencial que debemos vigilar, pero bajo mi punto de vista no es realista. Además, el transporte intermodal es especialmente vulnerable durante las crisis económicas, lo que podría afectar negativamente a tres empresas con objetivos completamente diferentes.”

Compañía líder en su sector

Si nos vamos a post anteriores, ya reflexioné sobre la calidad del activo que se ha creado con la fusión de CP y KCS. Sin esta operación de M&A hubiera afirmado sin pestañear que CN tenía el mejor activo, pero tras la fusión el paso fronterizo le da una ventaja en el sur a CPCK difícilmente replicable (eso sí, el activo en la zona canadiense me parece mejor en el CN) lo que la convierte en la compañía líder del sector.

Ventaja competitiva sostenible

También se ha reflexionado ampliamente sobre ello. La combinación de la calidad del activo con la intensidad de capital del negocio hace que la ventaja competitiva sea enorme.

Crecimiento orgánico

El crecimiento orgánico de este sector viene de las ventajas ambientales de los ferrocarriles frente al transporte por carretera, tanto a nivel de emisiones de CO2 por tonelada-milla como la contaminación por la degradación de los neumáticos. Esto me parece unos vientos de cola para el sector importantes.

Baja concentración de clientes y presencia geográfica diversificada

En general, los trazados de ferroviarios que nazcan en una mina o en una zona de producción de grano tienen un único cliente. Ahora bien, la coordinación en el diseño de las rutas a seguir por cada convoy hace que no haya trenes con un solo flete, es decir, es fácil que en un mismo convoy se traslade azufre, productos químicos y algo de intermodal. Por tanto, cada desplazamiento no depende de un solo cliente sino que cuantos más clientes se puedan incorporar (haciendo el convoy más largo) menos concentración de clientes tienen.

Con respecto a la presencia geográfica, CPKC es la única compañía de ferrocarriles clase I que conecta Canadá, México y EEUU además de disponer de accesos a los mayores centros logísticos de Norteamérica.

Baja intensidad de capital y altos retornos sobre el capital

Pues ni lo uno ni lo otro. Ya vimos que, en el mejor de los casos, CPKC necesita disponer de 3 dólares de activo para generar 1 dólar de beneficio. Por lo que no es un negocio ligero de activos que digamos… Otra cosa es que esta intensidad de capital suponga una barrera de entrada para nuevos competidores, pero no estamos analizando eso.

Por otro lado, la necesidad de capital impide que los retornos sobre el capital invertido sean espectaculares. En mis mejores estimaciones, una vez se cristalicen todas las sinergias de la fusión se llegará a una rentabilidad sobre el capital de doble dígito bajo.

Balance sólido

El apalancamiento financiero bajo mi punto de vista es elevado.. No me gusta ver las compañías con tanta deuda, ya que ésta puede afectar a la durabilidad de sus negocios.

Gráfica elaboración propia

Aunque un elevado apalancamiento financiero sirva para optimizar el capital invertido, no deja de introducir un elemento de fragilidad en la compañía. Como referencia, se puede tomar las cartas de Warren Buffet a sus inversores donde explica perfectamente que la deuda podría optimizar sus retornos pero les implicaría asumir unos riesgos que, a su juicio, serían demasiado elevados para justificar el riesgo de ejecución por parte de los acreedores.

Capital allocation

El capital allocation se mide como el retorno que genera el capital invertido. Un ejemplo claro a seguir aunque es un caso extremo, es el de Amazon que después de 30 años sigue siendo la mayor start up del mundo (como escuché decir a David Recuenco, la mayor virtud de Jeff Bezzos ha sido convencer a sus accionistas que deben seguir aplazando los retornos tras 30 años).

Mirando a CPKC las inversiones en locomotoras de hidrógeno me parecen muy interesantes. Pensemos que añadir toneladas-milla de transportes sin emisiones de CO2 no solamente es una mejor solución para el medio ambiente, sino que proporciona un sesgo de resiliencia (y antifragilidad también) en un caso potencial de shock en el suministro de combustibles fósiles.

Si tenemos en cuenta también las inversiones en adquisición de compañías que aportan opcionalidad y construcción de centros logísticos, quedarán sujetas siempre a los retornos obtenidos. Añadir opcionalidad a tus servicios puede ayudar a fidelizar clientes y que, con el tiempo, se consigan añadir ingresos extra a la cuenta de resultados.

Excelente gestión y gobierno corporativo

La verdad es que no sé dónde lo he leído o escuchado, pero se me quedó grabado que si la diferencia entre el margen operativo y el margen neto es muy alta demuestra que el capital allocation que despliega el management no es la mejor posible. La evolución es la que sigue:

Gráfica elaboración propia

Como se ve, está claramente por debajo del límite que establezco del 15%.

Tabla resumen

Traslado todo lo que he desarrollado en los anteriores puntos a la siguiente tabla:

Tabla elaboración propia

Con una puntuación del 75% considero que CPKC es una empresa de calidad.

Antifragilidad

El concepto antifrágil acuñado por Taleb puede guiarnos en el análisis empresarial. Los test de estrés que podamos realizar al negocio (pero no como los que se realizaban al sector bancario previos al 2008 😅) nos pueden llevar a hacer una idea sobre las consecuencias que pueden tener sucesos no imprevistos (si los veo venir tendrán poco de impredecibles) tanto a la propia compañía como a los propios competidores.

¿Qué coste de la deuda puede soportar?

En pasadas semanas comenté que me gusta ver el ratio de cobertura de intereses por encima de 5 veces. La evolución de dicho ratio se muestra en la siguiente gráfica:

Gráfica elaboración propia

La interpretación que le doy es que para que empiecen a aparecer problemas con el pago de intereses su coste se debería multiplicar por 5 (según datos de 2023). Aquí no creo que procedan comparaciones absolutas, sino más bien lo ideal es relativizarlas con competidores del sector para comprobar la compañía que comienza a sufrir en primera instancia estrés financiero.

Veamos los datos de CN para los años 2021 al 2023:

2021 —> 9.2 veces.

2022 —> 12,4 veces.

2023 —> 9,1 veces.

Es fácil ver que ante un shock que aumentase vertiginosamente el coste de la deuda CPKC se encontraría en peor situación financiera que CN.

¿Cuál es la caída del beneficio empresarial que puede soportar?

Siguiendo con la misma lógica expuesta en el apartado anterior, vamos a comparar los márgenes netos tanto de CN como de CPKC para intentar identificar cuál de las dos empresas es más resiliente:

CPKC —> 53% (2021), 40% (2022), 31% (2023).

CN —> 34% (2021), 30% (2022), 33% (2023).

Este punto tiene un poco de trampa, ya que los impuestos han sido bastante más bajos en CPKC que en CN debido a la fusión. De todas formas, en 2023 ya están empezando a normalizarse los márgenes y vemos que ambas compañías se encuentran en una situación similar. Por tanto, se puede afirmar que ante una caída del beneficio neto del 30% las compañías pasarán a pérdidas contables complicando mucho su supervivencia.

¿Conclusión?

La compañía parece que es bastante solvente y debería sufrir bastante para entrar en problemas. No parece que tenga demasiada desventaja frente a su competidor más directo pero sí que es cierto que debe digerir la fusión con KCS para aumentar la resiliencia de la compañía.

No debe tomarse como que estamos frente a una compañía indestructuble. La recesión posterior a 2008 provocó una fuerte caída de los volúmenes que impactó directamente en los resultados de la empresa. Cierto es que la compañía no es la misma, que la posición de liderazgo de sus activos tampoco, pero eso no debería hacer pensar al management que un 2008 es lo peor que puede sobrevenir a la empresa (por ejemplo, ¿qué pasaría si una crisis diplomática entre EEUU y México provocase el cierre de la frontera?).

Anexo I - Métricas operativas

Para realizar un modelo “ideal” sería necesario identificar el precio por tonelada de cada uno de los productos que transporta la compañía. A partir de ahí, calcular cuáles son los márgenes de cada mercancía y proyectar a futuro el desempeño de la compañía.

Nótese el entrecomillado en la palabra ideal. Cuantos más parámetros incorporemos en nuestro modelo más complejo será y nos dará una sensación de mayor control. Nada más lejos de la realidad, ya que caeremos en una falsa ilusión de que somos capaces de controlar y/o predecir cuál será el futuro. Me parece más sensato obtener datos generales y, a partir de ellos, modelizar posibles escenarios que nos podemos encontrar.

En vez de eso, vamos a trabajar sobre datos que considero que nos pueden aportar visibilidad sobre los posibles escenarios.

Ingresos por tonelada-milla. Compara los tingresos totales por la cantidad de toneladas-milla transportadas. Básicamente es una medida de eficiencia y rentabilidad.

Podemos ver claramente que la compañía es capaz de trasladar la inflación a sus clientes.

Gráfico evolución de revenues ton-miles

Carloads. Interesante seguir la cantidad de vagones llenos que son transportados año sobre año.

Gráfico evolución de carloads

El aumento tras la fusión es sustancial. Prácticamente se han duplicado.

Productividad de las locomotoras. Viene definida por la comparación entre las toneladas-milla transportadas frente a la potencia de las locomotoras disponibles.

Aquí nos encontramos con un punto de mejora. En una fusión empresarial uno más uno no tienen por qué sumar dos. Vemos que la productividad de las locomotoras ha bajado más del 27% desde que se empezaron a integrar las operaciones de ambas empresas. Pensemos que una vez que se comienzan a racionalizar trayectos, habrá duplicidades tanto en trazados como en locomotoras. Aquí es donde el management debe demostrar las habilidades en la gestión de los recursos.

Punto a vigilar.

Realmenta aún me quedan puntos por tratar, pero no quiero seguir extendiéndome más por esta entrega.

Así termina otro post de Roche Capital. Espero que sea haya sido de vuestro agrado.

Pedro