6.2# Canadian Pacific Kansas City - Moats

6.2# Canadian Pacific Kansas City - Moats

Buenos días y bienvenidos una semana más a Roche Capital, el espacio donde realizo labores de divulgación financiera. Si os gusta mi trabajo podéis suscribiros en el enlace inferior. Aunque no lo parezca, una suscripción anima mucho para seguir compartiendo mis reflexiones.

Tened en cuenta que nada de lo que se expone en este espacio es una recomendación de inversión, y que cada cual es responsable de sus decisiones. También quisiera recordar que no soy un profesional del sector y que podría tener conflicto de intereses en las compañías que analizo.

Confianza

1. Estrategia de comunicación

Tras la fusión de CP con KCS la sensación de optimismo es enorme. No hay nada más que leer la carta a los accionistas de Keith Creel.

“Dentro de nuestro primer mes como empresa combinada, anunciamos el lanzamiento de nuestro servicio intermodal premium Mexico Midwest Express (MMX). MMX es el único servicio intermodal premium de línea única dedicado entre el Medio Oeste de los EE. UU. y México, que ofrece un servicio consistente y verdaderamente competitivo para camiones a un mercado que, antes de nuestra combinación, no tenía una opción intermodal de línea única. Las perspectivas que presenta este nuevo servicio son ilimitadas.”

“Además de crear competencia, también estamos creando nuevas relaciones que capitalizan nuestro acceso único a México. El verano pasado, llegamos a un acuerdo para adquirir, sujeto a la aprobación regulatoria, una parte de Meridian & Bigbee Railroad para forjar una nueva conexión directa con CSX. CPKC y CSX se han comprometido a utilizar esa nueva conexión para crear un nuevo corredor ferroviario de carga Clase 1 este-oeste que une los mercados atendidos por CPKC en México con los mercados atendidos por CSX en el sureste de EE. UU. No se equivoquen: el crecimiento define esta combinación. Las oportunidades de crecimiento a largo plazo para nuestro ferrocarril son únicas e innegables.”

“Se espera que los nuevos servicios intermodales desvíen más de 64.000 envíos de camiones de larga distancia hacia el ferrocarril cada año, contribuyendo a mantener las carreteras más seguras y el aire más limpio. Las nuevas rutas de línea única de CPKC también mejorarán la eficiencia de la red ferroviaria del país en general y sacarán más camiones de las carreteras financiadas con fondos públicos hacia ferrocarriles con financiación privada.”

Keith Creel (President and CEO)

Letter to shareholders

April, 2024

Fuente: Informe anual CPKC 2023

No quiero que se me malinterprete: vender las bondades de tu empresa no creo que esté mal pero un mundo idílico (empresarialmente hablando) lo único que trae es relajación en el management y eso, a la larga, no es bueno para la compañía. Es más, me gustan más los CEOs típicos que muestran obsesión por el control de costes y la eficiencia (por ejemplo admiro a CEOs como Elon Musk y Jeff Bezzos). Mi intención es vigilar la complacencia con los resultados como forma de prevención de problemas futuros (esto viene derivado de la confianza “ciega” durante demasiado tiempo en el management de SBB - ver 5.1# Errores de inversión).

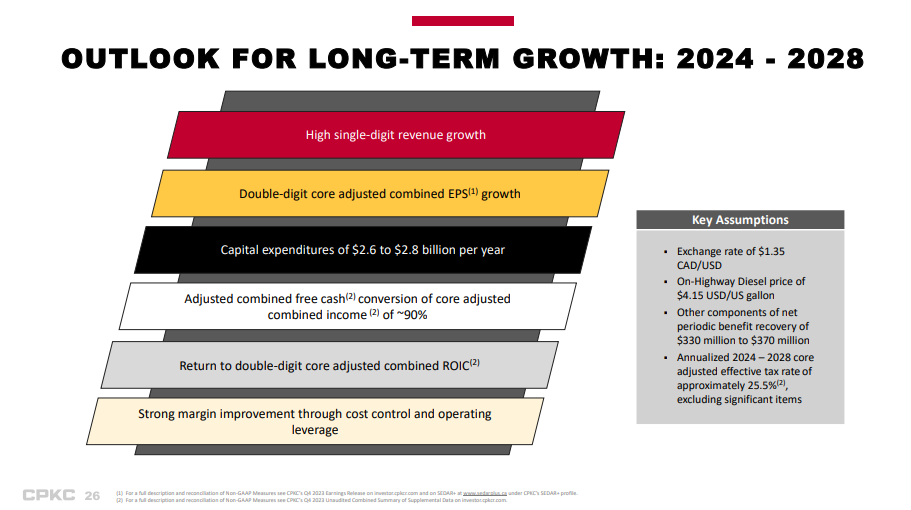

Fuente: Presentación para inversores CPKC abril 2024

Actualmente, considero crucial monitorear de cerca las sinergias relacionadas con una adquisición que se realizó a un múltiplo superior a 10 veces ventas de KCS. Esto es especialmente relevante dado que el pronóstico de crecimiento de ingresos de la empresa se encuentra en el rango del 5% al 10%.

2. ¿Quién es el management? ¿Está alineado con los accionistas?

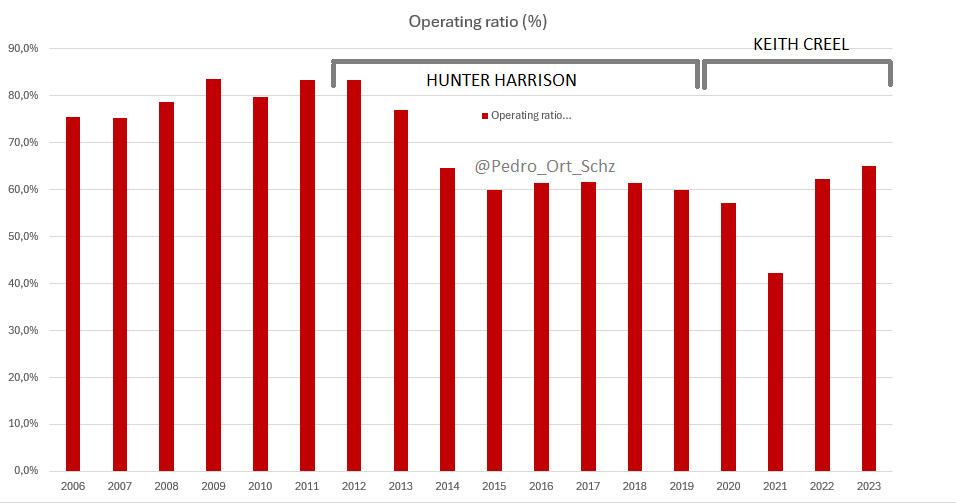

Como comenté en el post anterior, la persona que cambió la historia de CPKC fue Hunter Harrison y, tras su salida de la compañía en dirección a CSX 0.00%↑, su sucesor fue Keith Creel (CEO y presidente hasta la fecha).

Durante la dirección de Hunter Harrison (2012-2019), CP implantó en sus operaciones el PSR que, como se puede ver fácilmente, llevó paulatinamente a la mejora en la operativa de la compañía.

Gráfica elaboración propia

Durante la presidencia de Keith Creel, el hito más significativo fue la fusión entre CP y KCS. Aunque Pat Ottensmeyer, el ex-CEO de KCS, continuó como asesor de Creel durante todo el 2023, la responsabilidad principal de la integración recaía en Keith Creel. La colaboración entre ambos líderes fue crucial para asegurar el éxito de esta operación estratégica.

Ahora la duda está en, ¿será Keith un digno sucesor de Hunter Harrison? Pues ahí es donde entra nuestro trabajo de vigilancia y análisis.

Gráfica elaboración propia

Podemos ver que hay un empeoramiento paulatino del ratio operativo (operating expenses / total revenues). Es más, en el anuncio de resultados del primer trimestre de 2024 se puede ver un nuevo incremento, llegando hasta el 67,4% (no me guío por los datos ajustados). Para mí, este ratio es la métrica clave para medir la calidad de la gestión/organización de la compañía (y, por extensión, del management). Las principales variables que componen los gastos operativos son: compensación y beneficios de los empleados, combustible, materiales, alquiler de equipos, depreciación y amortización (sí, son gastos operativos) y compra de servicios.

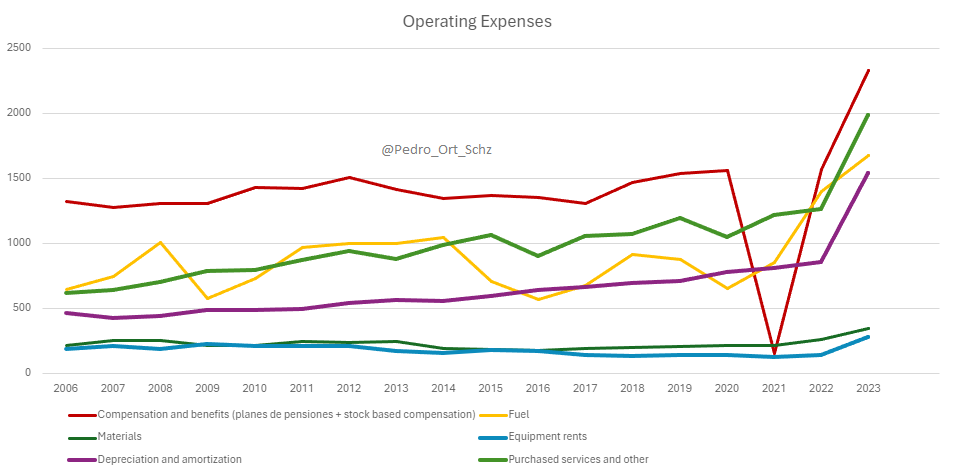

Gráfica elaboración propia

Compensación y beneficios. El cierre de la fusión de CP y KCS llevó a un incremento importante en las stock-based compensation, además del aumento de los empleados y con ello de las beneficios de los planes de pensiones. Con el paso de los trimestres hay que seguir monitorizando esta partida con el fin de que el managenement no se aproveche de la euforia para machacar al accionista.

Combustible. Aumenta el número de trenes en circulación por lo que se incrementa el consumo de combustible. Desde 2006 el ratio combustible versus ingresos el promedio se encuentra en 13,8% (sí, también lo sigo). En 2023 nos encontramos en 13,4%.

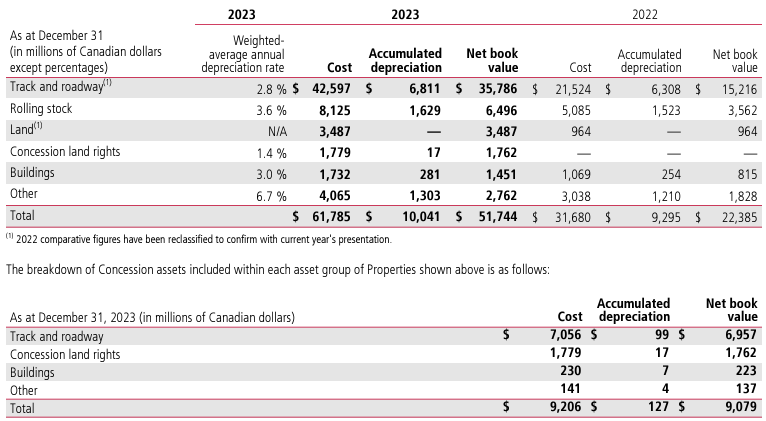

Depreciación y amortización. El aumento del volumen de activos tras la fusión ha llevado a un reconocimiento de un incremento del 100% del coste de los activos mientras que la tasa anual promedio de depreciación se mantiene constante.

Fuente Annual Report 2023

Con respecto a la alineación con los accionistas, adjunto captura de Interactive Brokers con el % de las acciones en poder del CEO…

Fuente: Interactive Brokers

Un 0,01% de las acciones de la compañía en manos del CEO y presidente no es una red flag pero no me gusta en exceso. Básicamente, no se juega gran parte de su patrimonio con los accionistas y esto puede llevarle a tomar decisiones que supongan un conflicto de intereses.

Otro punto interesante a revisar es la variación en el valor intrínseco de la compañía desde que un gestor toma las riendas del negocio. Para calcularlo tomo la variación del EPS año sobre año y le sumo la rentabilidad por dividendo. En concreto, desde que K. Creel es CEO y presidente la variación acumulada ha sido del 73% aproximadamente (gracias sobre todo a la fusión).

A continuación, muestro la compensación del management:

Salario base.

Fuente Canadian Pacific Kansas City

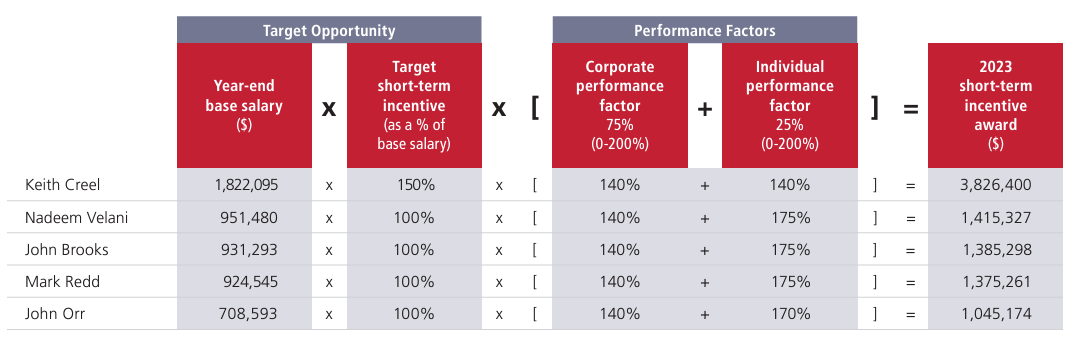

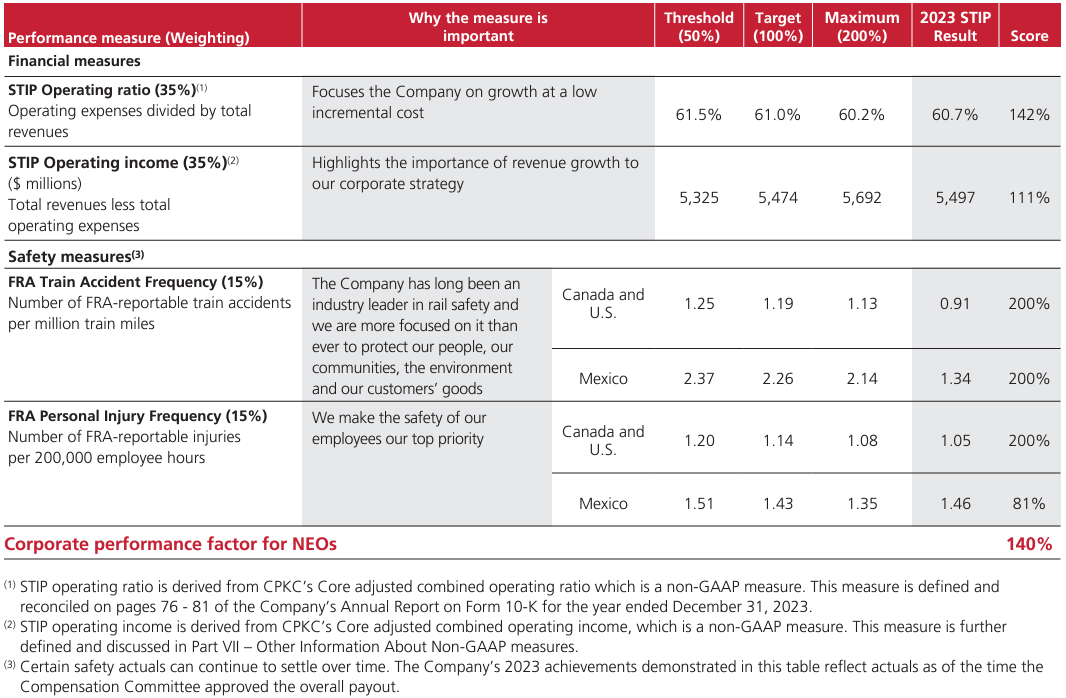

Incentivos a corto plazo (método de cálculo, resultado de 2023 y KPIs de medida del desempeño):

Fuente Canadian Pacific Kansas City

Una excelente medida de gestión es el ratio operativo, pero como ya he comentado antes no me gustan los datos ajustados. Bien es cierto, que hay ajustes que pueden ser interesantes (como el precio del combustible para así evitar ruido en las series) pero tiendo a no ser demasiado optimista en la buena fe de las personas.

Otra medida interesante (también la enmarcaría dentro del apartado de durabilidad del negocio) es la referente a la accidentabilidad. La licencia de actividad social depende de la imagen externa de la compañía, y una empresa con una alta accidentabilidad no creo que tenga muchas simpatías entre los reguladores y trabajadores del sector.

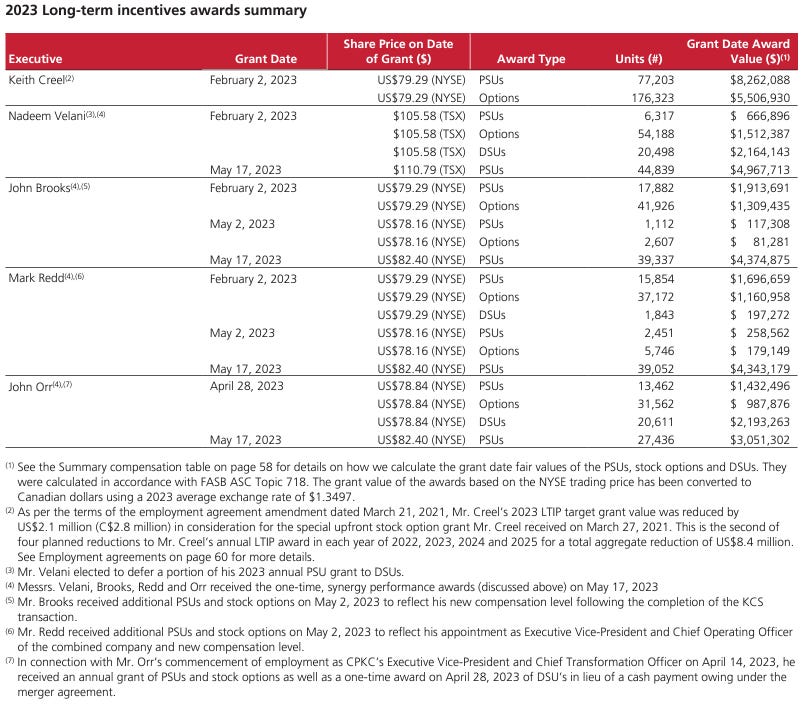

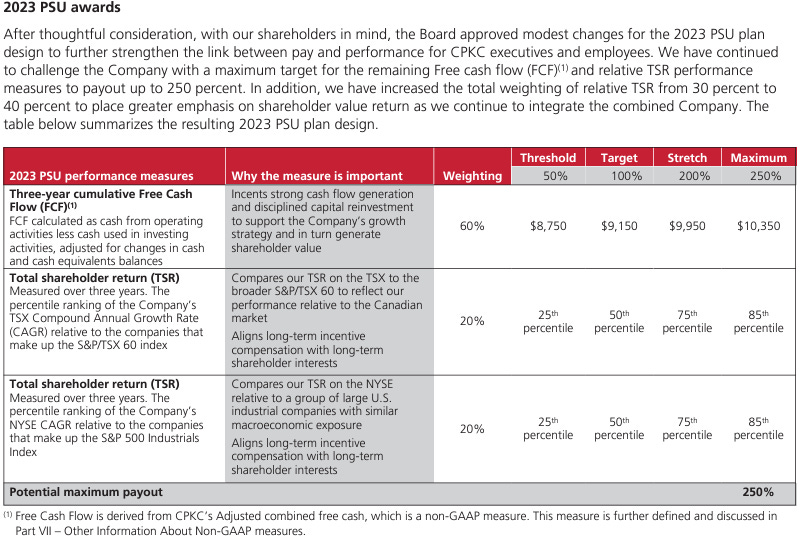

Incentivos a largo plazo (resultados 2023 y objetivos).

Fuente Canadian Pacific Kansas City

Una medida clave para la rentabilidad del accionista es la generación creciente de FCF. Como vemos pesa el 60% de los objetivos a largo plazo (3 años) y la compensación se abona en efectivo.

Con respecto al TSR (total shareholder returns) son medidas a un plazo mayor (7 años) y el pago se realiza mediante stock options. Depende de la forma de cálculo del TSR puede ser más interesante o no. Por ejemplo, si tomamos como referencia el precio de mercado podemos coger precios más amables o simplemente diferir/adelantar facturas para intentar manipular los precios. A mí, me gusta más medirlo como la evolución del capital del accionista (equity) y vincularlo también con el ROCE (de esta forma se evita la retención de capital si no se reinvierte a tasas interesantes).

3. Optimización del gasto y cultura del ahorro

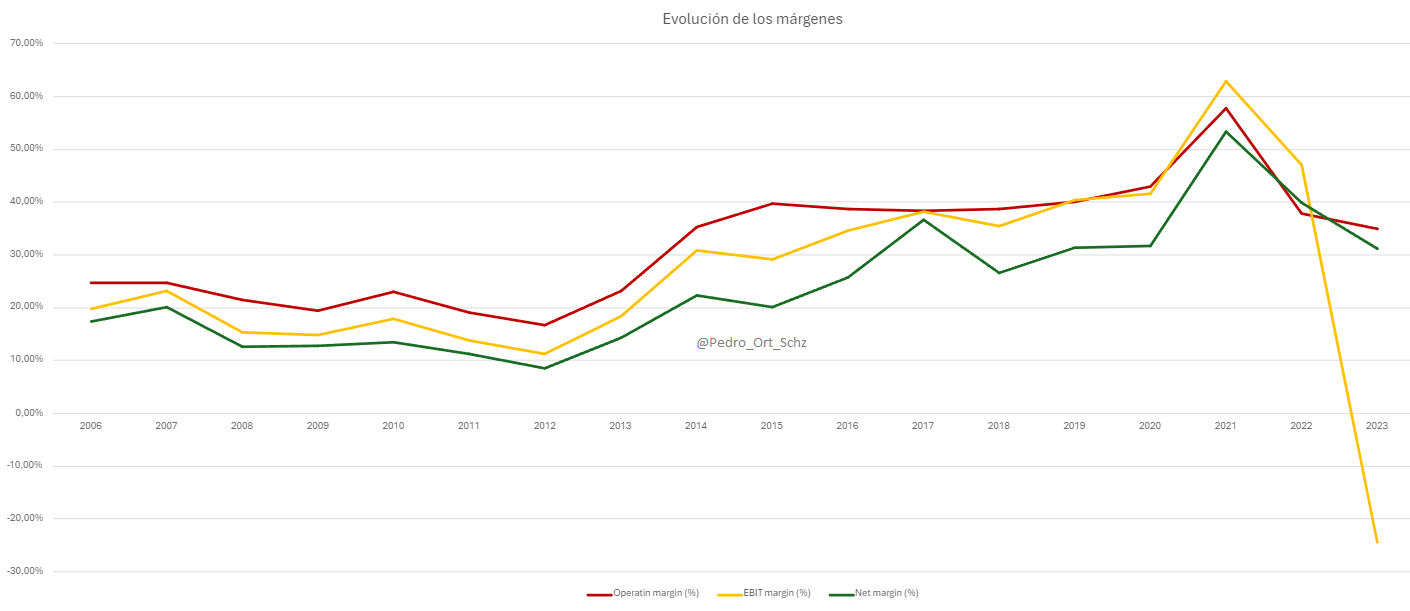

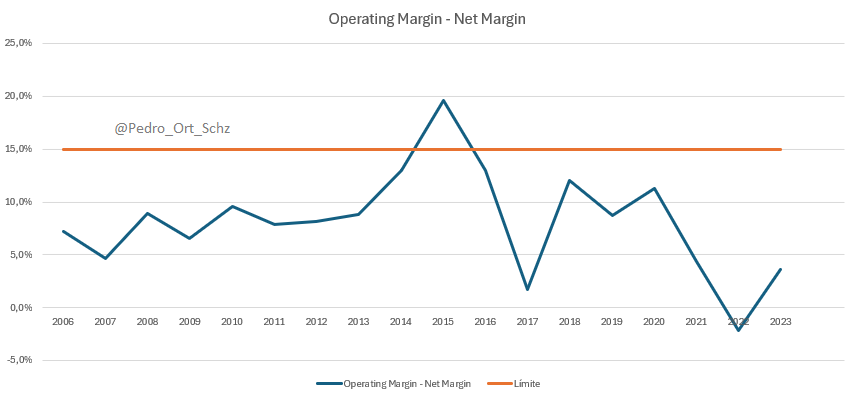

Mi objetivo es buscar personas que “expriman cada centavo” para eficientar el uso del capital generado. Tras ver la mejora sustancial tanto de los márgenes y del ratio operativo desde 2012 hasta ahora, me gustaría reflexionar sobre la importancia que le doy a cada uno de ellos (márgenes):

Margen operativo. Un valor sostenidamente alto (>40%) me indica que el negocio posee alguna ventaja competitiva.

Margen neto. Si la diferencia entre el margen bruto y el margen neto no es muy alta, supongo que el management que realiza una gestión del capital eficiente.

Gráfica elaboración propia

Tomo como referencia una diferencia del 15%. Las mayores partidas que nos pueden influir son el pago por intereses (CPKC está sufriendo hoy las consecuencias de la deuda emitida para la compra de KCS) y los impuestos (hay que tener en cuenta que los impuestos hay que pagarlos por mucha optimización fiscal que pueda tener la compañía). A día de hoy, desde este punto de vista no veo ninguna ineficiencia por esta parte en la gestión del management.

4. Recurrencia de los ingresos

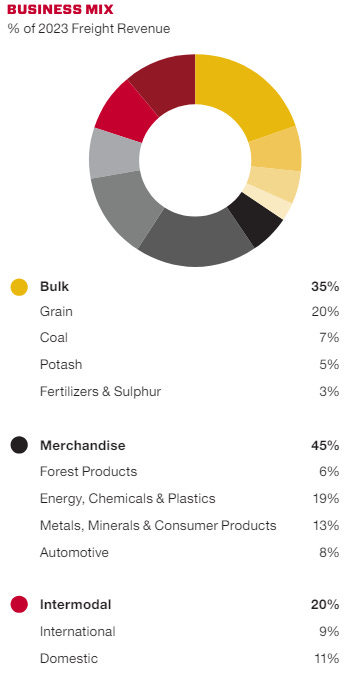

Como expliqué en el post anterior, la conexión norte de la red de CPKC (conexión Atlántico, Pacífico con Chicago / Kansas City) es una zona rica en origen (minas, yacimientos, puertos, grano) mientras que la red sur (conexión Chicago/Kansas City con México) es muy rica en destinos. El mix de los fletes en el 2023 se muestra a continuación:

Fuente Canadian Pacific Kansas City Annual Report 2023

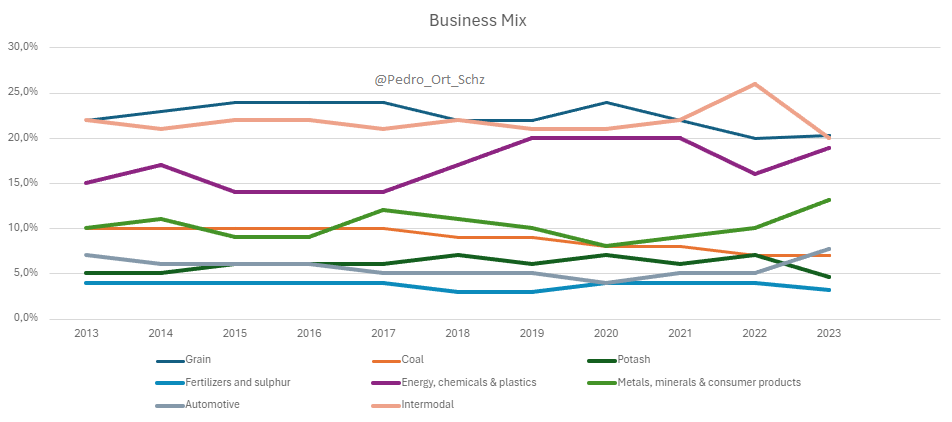

En la siguiente gráfica se puede ver la evolución de la mercancía transportada desde 2013 (no tomo años anteriores ya que agregan los datos en otros conceptos y hace que no sean comparables):

Gráfico elaboración propia

La única desviación en el mix con el paso de los años (aunque no la considero significativa) es el aumento en el peso en la partida de energía, productos químicos y plásticos. De hecho, a mi parecer, es la partida que con el paso de los años debería ir menguando su peso a la vez que los combustibles fósiles comiencen a ser reemplazados. El resto de ingresos, deberían ser recurrentes.

5. “Premium”

Adjunto algunos comentarios que me han parecido significativos de la presentación de los beneficios del primer trimestre.

“… la productividad de las locomotoras ha subido un 8%, la velocidad media de los trenes ha subido un 13% y nuestra permanencia ha bajado un 10%, todo ello demuestra una red fluida. Nuestra eficiencia de combustible disminuyó un 2%, en gran parte debido al clima a principios del trimestre, pero espero que esto mejore a lo largo del año. Por lo tanto, en cuanto a la seguridad esta mañana, las lesiones personales de la FRA han aumentado un 3% interanual hasta el 1,15%. El accidente de tren de FRA sigue liderando la industria con un 0,89, frente al 0,71 de hace 1 año.”

Mark Redd, earnings call Q1 2024.

“Las inversiones de capital, la seguridad y el crecimiento siguen siendo nuestra prioridad.”

“… continuamos pagando la deuda…”

“Todavía esperamos alcanzar el apalancamiento objetivo a finales de 2024 o principios de 2025…”

Nadeem Velani, earnings call Q1 2024.

Así termina otro post de Roche Capital. Espero que sea haya sido de vuestro agrado.

Pedro