4.4# Tesis

____________________________________________________________________________

Buenos días y bienvenidos una semana más a Roche Capital, el espacio donde realizo labores de divulgación financiera. Si os gusta mi trabajo podéis suscribiros en el enlace inferior. Aunque no lo parezca, una suscripción anima mucho para seguir compartiendo mis reflexiones.

Tened en cuenta que nada de lo que se expone en este espacio es una recomendación de inversión, y que cada cual es responsable de sus decisiones. También quisiera recordar que no soy un profesional del sector y que podría tener conflicto de intereses en las compañías que analizo.

____________________________________________________________________________

Hacer correr el Excel con crecimientos estimados y calcular un sinfín de ratios es relativamente sencillo (aunque puedan estar alejados de la realidad del negocio subyacente). Lo difícil es razonar sobre las razones que nos pueden llevar a esos números y en qué franja de tiempo, aparte de los riesgos que pueden tirar abajo la tesis.

Para no perderme demasiado en mis reflexiones, voy a plantear tres escenarios: (1) escenario bajista, (2) crecimientos flat y (3) escenario alcista. Además, intentaré razonar cuál es la probabilidad de ocurrencia de cada uno de ellos y cómo afecta al valor intrínseco que estimo de la compañía.

Tesis bajista

1. Fees e intereses no realizados con CAGR entre -5% y 0%

Los motivos que nos pueden llevar a esta situación pueden ser diversos: incremento de competencia por estrechamiento de los moats, las estrategias de inversión aportan poco valor (altos fees y retornos pobres), agotamiento de los tailwinds en las tendencias de inversión…

En este caso, el valor intrínseco del negocio no dejaría de caer y, salvo que la compañía esté atravesando por problemas puntuales y no frente a una tendencia secular que nos lleve hacia el valor terminal, no consideraría atractiva la oportunidad de inversión, ya que podría estar frente a una trampa de valor cuyo valor de liquidación no proporcionaría demasiado retorno.

A este escenario no le asigno más de un 8% de probabilidades.

Aunque al mencionar la trampa de valor también he añadido algo sobre el valor de los activos tangibles netos, quiero dejar claro que invertir sobre la premisa de la liquidación de un negocio en declive aumenta exponencialmente el riesgo a la pérdida permanente de capital. En mi caso, que dispongo de información limitada de las compañías la dicotomía riesgo-recompensa no me parece una opción atractiva.

2. Fraude

No contemplo un valor intrínseco de la empresa ya que llevaría a su liquidación (los activos tangibles netos serían escasos y como accionistas seguramente lo perderíamos todo).

La probabilidad que estimo estaría en el 2% y, según mi opinión, la estoy sobreestimando. Con el skin in the game existente en la compañía me parece difícil llegar a esa situación, aunque supongo que Warren buffet y Charlie Munger tampoco pensaban en la situación que les puso un empleado de Salomon Brothers…

Tesis flat

Para mí sería el mayor riesgo. Pensemos en que las opciones de asignar fondos de BAM están principalmente en el ecosistema Brookfield (aunque esta afirmación hay que cogerla con pinzas porque también pueden asignar capital fuera del mismo) y, ¿qué pasaría si los retornos a los que se enfrenta dicho ecosistema se comienzan a erosionar?

Pensemos en las infraestructuras y en los proyectos renovables. En muchos países son competencia de los estados y, para bien o para mal, las únicas compañías que ganan dinero son las que más políticos tienen instalados en los consejos de administración (vía subvenciones, proyectos a medida, …). Algunos riesgos que veo de estar expuestos a un sector donde el sistema político puede tener puestos sus ojos:

Aumento de tasas / confiscación de parte de tus beneficios.

Link: Windfall Taxes en Europa

Link: Impuesto extraordinario a las energéticas en España

Falta de competencia en la asignación de proyectos de desarrollo.

Link: Proyectos de infraestructuras financiados por la Comisión Europea

Cancelación / revisión de licencias de operación.

Link: Campo de Ayoluengo en España

Con los links anteriores pretendo hacer ver que estar lejos del foco mediático en zonas con fuerte presencia política en los desarrollos de infraestructuras no es mala idea, pero al apostar por las megatendencias en las que cualquier político se quiere hacer una foto (descabonización, digitalización y desglobalización) conlleva exponerse a una mayor incertidumbre regulatoria.

Referencias sobre las que realizar las proyecciones:

Crecimiento esperado de fees y de los intereses no realizados: 3%.

Payout del 90% de los fees.

Coste del capital del 8% (retorno mínimo exigido).

Período de análisis: 10 años.

Cotización actual 41-42$.

Acciones en circulación sobre 1589 millones.

Usando el DFC (descuento de flujos de caja) obtengo un precio de 23-25$.

La probabilidad de que se dé esta situación la estimo sobre un 30%.

Tesis alcista

Opción más valorada tanto por el consenso de analistas como por los inversores retail. Las opiniones por las que se basa este sentimiento son: vientos de cola que siguen teniendo las energías renovables y déficit de infraestructuras. Es más, como vimos en el post sobre la durabilidad, el propio management alimenta este consenso generalizado en todos los eventos en los que participa (sin ir más lejos es interesante repasar el investor day de 2023).

Intentando contrastar un poco estas previsiones, me he encontrado con estas noticias:

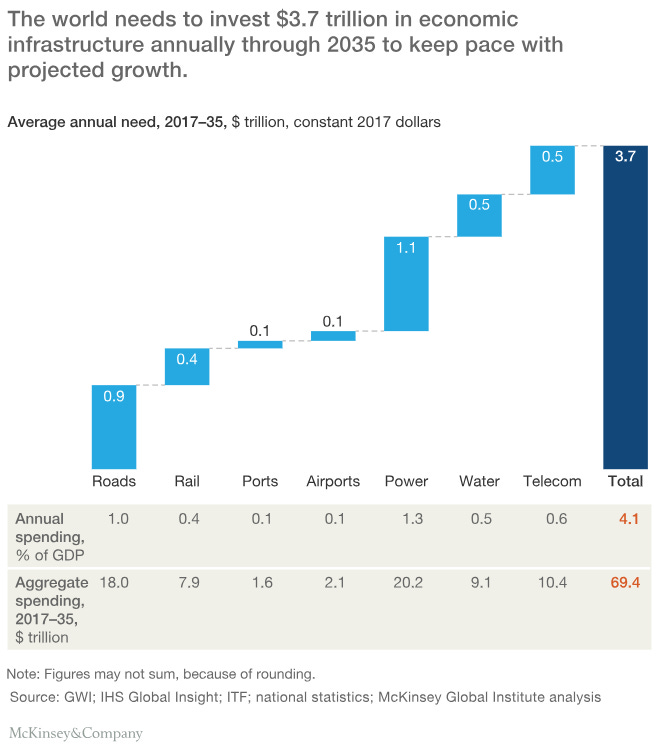

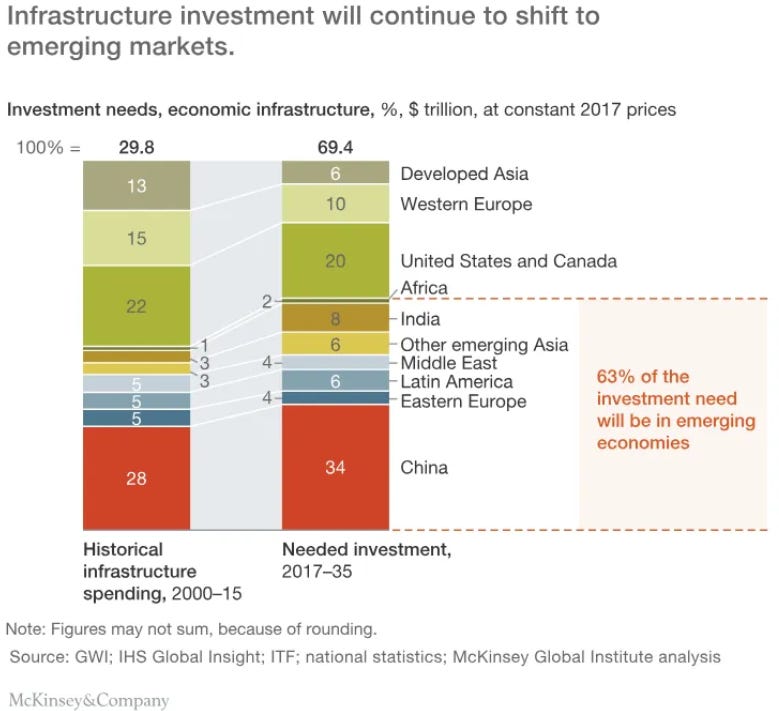

Link: Necesidad de infraestructuras en EEUU

Link: Necesidad de infraestructuras Asia-Pacífico

Link: Necesidad de infraestructuras Asia-Pacífico

Link: Bridging infraestructure gaps: Has the world made progress?

Además, he tenido acceso a algunos comentarios/entrevistas con personas residentes en los EEUU donde confirman que sus infraestructuras están en un estado bastante mejorable. Y, si sirve la experiencia personal, no hace demasiado tiempo estuve en Francia y tampoco es que sean la panacea…

Mis estimaciones en este escenario son:

Crecimiento esperado de fees y de los intereses no realizados: 12% y 15% respectivamente.

Payout del 90% de los fees.

Coste del capital del 8% (retorno mínimo exigido).

Período de análisis: 10 años.

Cotización actual 41-42$.

Acciones en circulación sobre 1589 millones.

Volviendo a usar el DCF se obtiene un precio de 43-45$.

La probabilidad que le asigno a este escenario es del 60%.

Precio

Teniendo en cuenta lo comentado en los anteriores apartados, he realizado una composición del precio en función de la probabilidad que le he asignado a cada escenario en un horizonte temporal de 10 años. Esto me da un precio actual en torno a 33-35$ por acción.

Material complementario

Link: Impacto sobre el PIB de la inversión en infraestructuras

Link: The Infraestructure Deficit

Un abrazo.

Pedro