4.3.1# Brookfield Asset Management - Moats

4.3.1# Brookfield Asset Management - Moats

CULTURA EMPRESARIAL

Confianza

La confianza es un intagible muy valioso. Se tardan años en crear una reputación y una imagen de marca valiosa y se puede destruir todo ese trabajo en unos pocos segundos. Entonces, ¿podemos confiar en el management para depositar nuestro capital a largo plazo en BAM?

1. Estrategia de comunicación

En las calls, annual reports y, más recientemente, en el investors day siempre me queda una sensación de optimismo para el medio/largo plazo. Esto no es malo, pero realmente me siembra dudas, ya que puede ser un síntoma de que el management no afronte y traslade toda la información al mercado (aunque pocas compañías lo hacen hasta que se ven obligadas por la situación). La duda razonable siempre debe existir y ser comedidos a hora de transmitir resultados y guidance (por mucho track record de cumplimiento que tengas) es algo que hecho de menos en BAM (y en el grupo Brookfield por extensión). Ojo, esto no quiere decir que dude de ellos ni mucho menos pero me hace sospechar que no sean demasiado propensos a valorar adecuadamente sus errores en tiempo y forma.

2. ¿Quién es el management? ¿Está alineado con los accionistas?

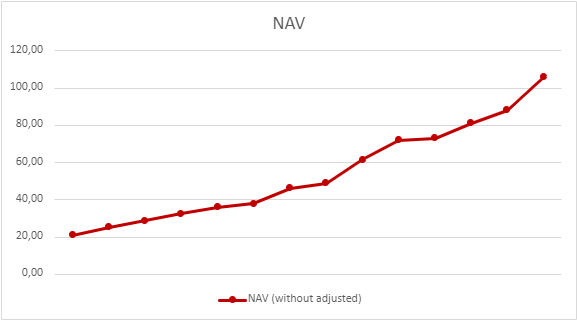

La persona clave en Brookfield es Bruce Flatt. Lleva en la empresa desde 1990 en el área de real estate y operaciones de inversión. Fue nombrado CEO en 2002 y, desde entonces, ha destapado una gran cantidad de valor para sus accionistas (a modo de ejemplo adjunto el NAV sin ajustar de la matriz donde no se tiene en cuenta las sucesivas spin-off). La experiencia, conocimientos y visión han llevado a las empresas del grupo a lo que son hoy en día.

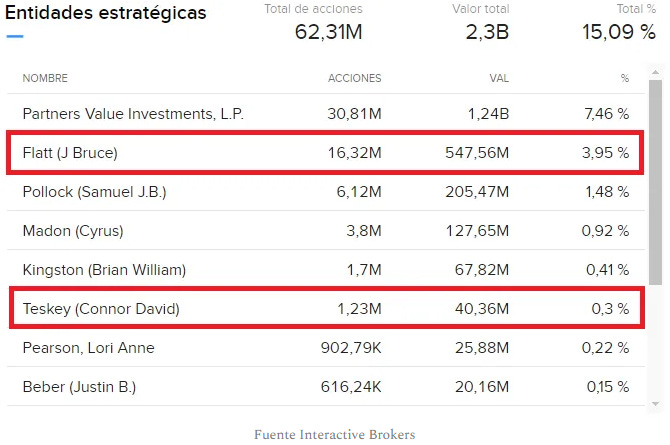

Y, según parece, tiene confianza en la propia BAM, ya que es el propietario de más de 16 millones de acciones a fecha de hoy (19 de febrero de 2024).

Esto no quiere decir que lo considere al bueno de Bruce un riesgo de persona clave (como ya comenté en el post 4.2#- Riesgos), básicamente porque es imposible que esté en todas las áreas de decisión de la compañía.

El presidente de BAM es Connor Teskey (además de CEO de BEP y líder del área de energía renovable y negocios de transición. Connor se incorporó a Brookfield en 2012 con experiencia anterior en deuda corporativa y es propietario de más de 1,2 millones de acciones de BAM.

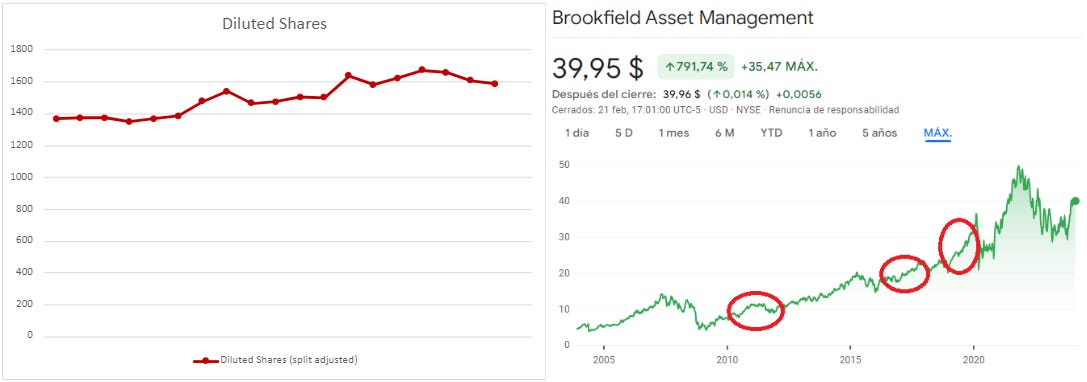

Ahora bien, la misión de un management es realizar capital allocation que genere valor futuro para los inversores y, como es de suponer, tener una gran cantidad de acciones no implica que sean unos grandes capital allocators. En muchas ocasiones, el punto débil de las direcciones empresariales es la propia valoración de activos. Por eso, en los siguientes gráficos he sacado el número de acciones en circulación de BN y su cotización (donde se ven marcados los períodos de ampliaciones de capital).

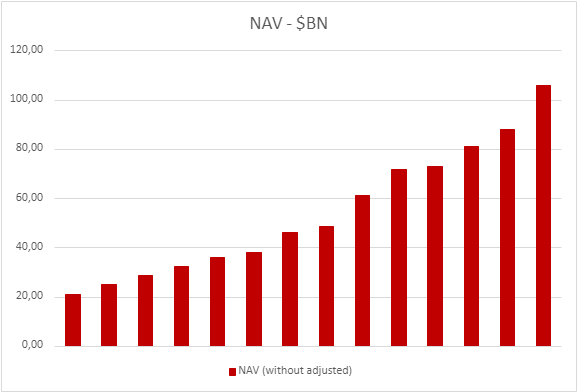

A mi entender, las ampliaciones de capital aprovechando los períodos de valoraciones demasiado exigentes me parece una buena forma de financiación. Ahora bien, si me ofrecen recomprar el negocio con descuento (períodos 2008 y 2020-2023) da la sensación que no les tiembla la mano. Pero, ¿generan valor para el accionista con estos movimientos? Os presento el NAV (eso sí, tal y como nos lo presentan en el balance sheet).

No sé vosotros, pero yo veo una alineación clara con el accionista y que realizan una buena asignación de capital.

Link: ¿Quién es quién en Brookfield?

3. Optimización del gasto y cultura del ahorro

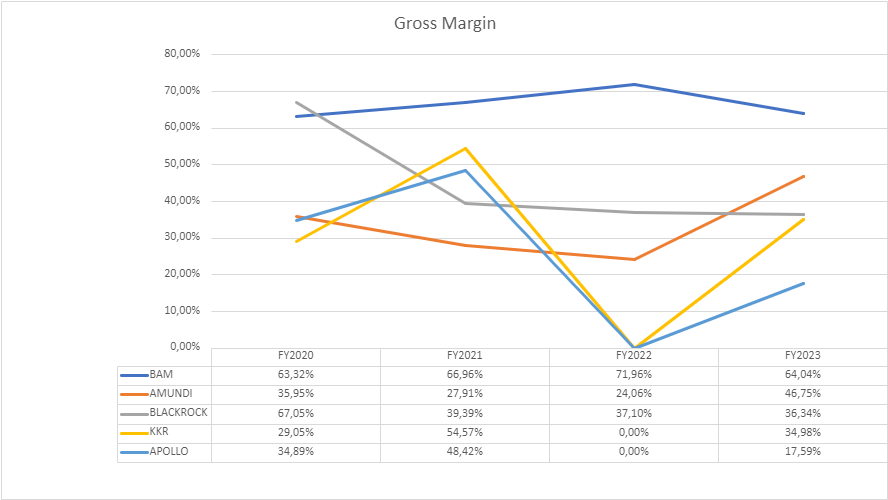

La evolución del gross margin y la tendencia de los cost of gains and sales me dan una idea de la dimensión de la estructura que tiene la empresa (si está sobredimensionada o no), la eficiencia de la compra de bienes y servicios (para el caso de BAM influye menos) y la cultura del ahorro/escasez. Como ya he comentado alguna vez, no me gustan las empresas que sobreestiman la demanda y aumentan las contrataciones / compras de bienes y servicios (management procíclico). Prefiero ver una compañía con costes muy reducidos y que valore cada unidad monetaria como lo que es: dinero de los accionistas.

Por regla general, un negocio con un gross margin superior al 60% demuestra que posee una ventaja competitiva importante. Pero, ¿en el caso de una gestora de activos es así?

Usando como referencia otras gestoras (salvando las diferencias entre ellas), se puede ver que el margen bruto de BAM es de los mejores (los márgenes de Apollo y KKR en 2022 fueron negativos). Este es un dato que creo que merece la pena seguir, ya que la gestión de los activos es un negocio escalable. Una misma persona puede gestionar desde 1 millón hasta 1 billón por lo que si aumentamos mucho los recursos (terminales de Bloomberg, ejércitos de analistas, instalaciones sobredimensionadas) no hace más que impactar en el retorno a los accionistas.

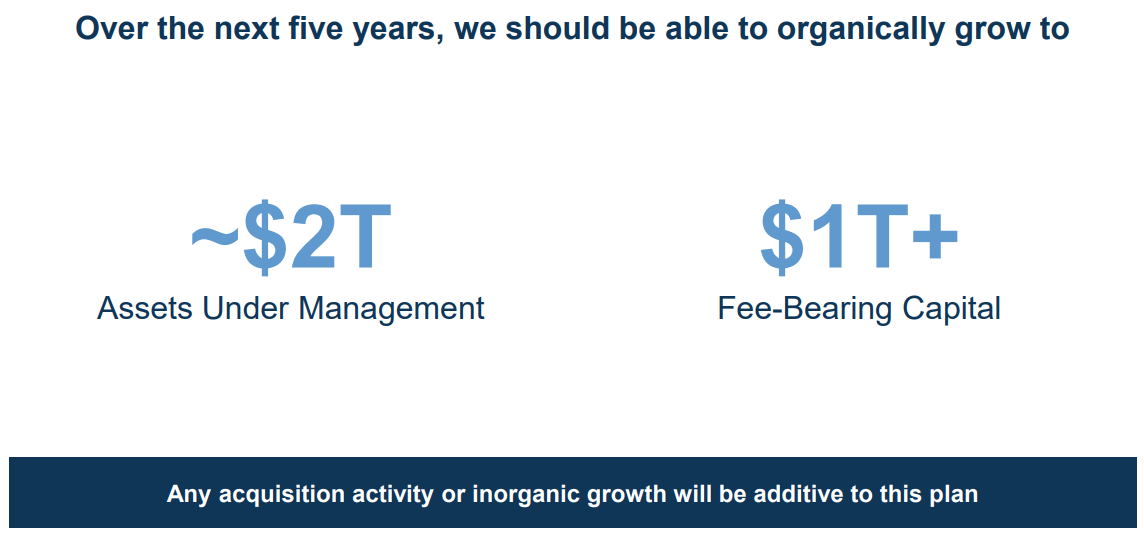

4. Recurrencia de clientes y capacidad de captación de capital

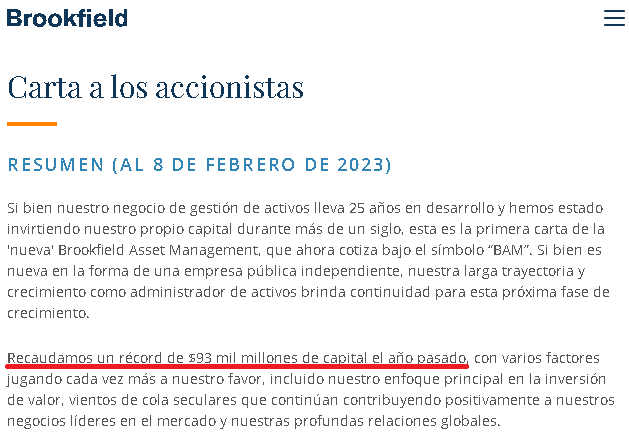

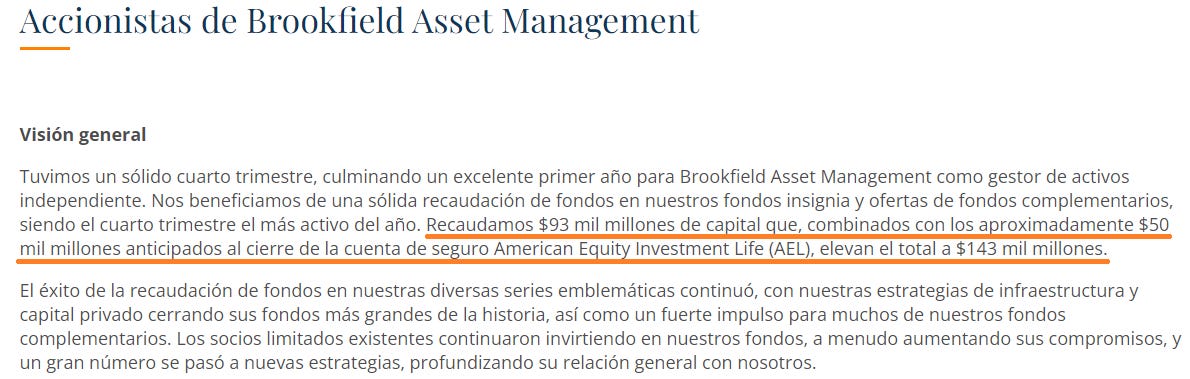

Buceando un poco por la web me he encontrado las noticias adjuntas y he sacado también un extracto de la carta anual a los accionistas de 2022 y de 2023.

Link: elEconomista.es, Bloomberg en línea, Letter to shareholders BAM 2022 and Letter to shareholders BAM 2023

Los lectores observadores habrán visto que no hay crecimiento en la recaudación de capital entre 2022 y 2023. ¿Entonces? Como no ha habido growth de forma orgánica han recurrido al M&A (compra de American Equity Investment Life) para la obtención del float de la aseguradora (también propiciado por la expansión del negocio de Brookfield Reinsurance). Movimiento inteligente pero peligroso, por un lado sabemos que el M&A genera más incertidumbres que sinergias siempre y cuando sean operaciones extraordinarias y que no estén integradas dentro de la cultura empresarial. Por otro lado, las pólizas de seguro pueden tener implícitos unos riesgos no contemplados y puede que no se muestren en el corto plazo, y te pueden llevar a pérdidas en los siguientes ejercicios.

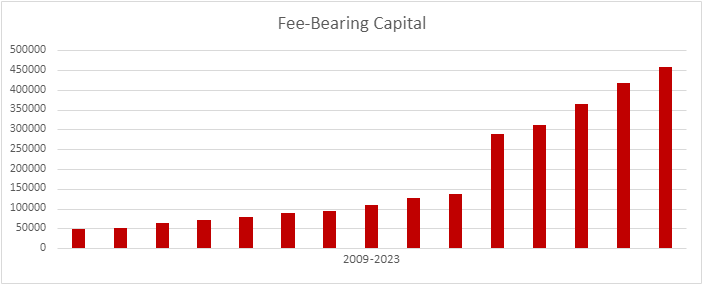

Para mí el riesgo a la hora de incrementar capital vía M&A es relativamente baja, ya que tienen una larga experiencia en procesos de compra/venta de activos y compañías (por ejemplo, en el ejercicio 2019 se produjo la integración de una participación significativa de Oaktree lo que llevó a un incremento del fee-bearing capital del 110%). Sin embargo, al adquirir aseguradoras pueden aparecer pérdidas significativas con el paso de los años por riesgos no identificados o mal calculados (ver caso Berkshire en la adquisición de GenRe).

El propio ecositema para realizar inversiones que tiene BAM le da una ventaja sustancial frente a sus competidores (además de ser un riesgo como comenté en el anterior post). Eso sumado a los vientos de cola por la descarbonización, los que consigue invirtiendo en infraestructuras críticas (“puentes de peaje”), la imperante necesidad de inversión en infraestructuras y la capacidad de recaudación de capital hacen que el moat de BAM parezca bastante ancho.

En el próximo post intentaré tratar la durabilidad del modelo de negocio.

Un abrazo.

Pedro