4.2# Brookfield Asset Management - Riesgos

4.2# Brookfield Asset Management - Riesgos

Si no vemos el riesgo en algo, tenemos que reflexionar más sobre ello

Introducción

Una parte muy importante del análisis de cualquier negocio es la reflexión sobre los riesgos a los que se enfrenta. Como aproximación, en los forms 10-K (hablando de empresas que coticen en EEUU) viene una reflexión sobre los riesgos que reconoce la propia compañía. Bajo mi humilde opinión, la mayoría de las veces no son realistas ni trasladan la magnitud o el impacto que pueden tener en la compañía.

También quiero hacer otro inciso: aunque un riesgo no esté contemplado en este post o no sea tenido en consideración no quiere decir que no exista (debemos ser conscientes del efecto ceguera/enamoramiento temporal con cualquier valor). Si hay algo que debemos tener en cuenta si queremos tener éxito como inversores a largo plazo, es que el futuro es incierto y que las tesis son dinámicas. Cualquier tesis de inversión no deja de ser una estimación probabilística del futuro, y puede suceder cualquier evento que no haya sido tenido en cuenta en un análisis inicial que nos lleve a situaciones inéditas con una baja probabilidad (Taleb lo explica como nadie en “El Cisne Negro”). Véase como ejemplos: (1) quiebra de LTCM con un evento de 6-7 desviaciones estándar y (2) incremento de capitalización de META 0.00%↑ (+20%) el pasado 2 de febrero tras publicación de resultados (7 desviaciones estándar).

Riesgos “obvios”

Salidas de capital. Como vimos en el post anterior, BAM no deja de ser una gestora de fondos de inversión, de ahí que debamos siempre tener bajo vigilancia las posible salidas de capital ante una caída de mercado. La subida de tipos de interés que los bancos centrales han llevado en el período 2022-2023 han hecho que la renta fija vuelva a ser una opción invertible, por lo que ha podido derivar capital de la gestión alternativa hacia allí.

Ahora bien, las estrategias de capital permanente y fondos de largo plazo comentados en el primer post de la serie sobre BAM me hacen pensar en las salidas de capital como un riesgo de cola, es decir, con poca probabilidad. Otro motivo que me lleva a la misma conclusión es que los fondos de BAM no están disponibles para el pequeño inversor que, como se demuestra un día tras otro, no está preparado para gestionar una caída brusca en las cotizaciones. Y, a riesgo de reafirmar mi postura, si tenemos en cuenta que la inclusión de inversión alternativa en activos sostenibles y proyectos de descarbonización en cualquier gestor de capital (planes de pensiones, bancos de inversión, hedge funds) da una imagen de compromiso con la sostenibilidad y economía sostenible, tenemos un viento de cola para que BAM siga recaudando capital.

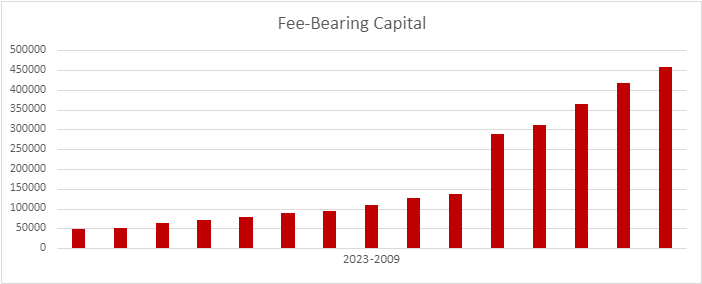

En los gráficos anteriores podemos ver cómo la evolución de los tipos de interés no han afectado a la recaudación de capital de BAM, es más, desde la adquisición de Oaktree hasta le beneficia la tensión en los mercados crediticios.

Personas clave. Es indudable que Bruce Flatt ha cambiado Brookfield desde que accedió a la dirección de la compañía, hasta convertir al grupo en el líder mundial de gestión de activos reales (consiguiendo incluso una participación mayoritaria en Oaktree, siendo uno de los fundadores Howard Marks). Ahora bien, ¿está el bueno de Bruce detrás de todas y cada una de las transacciones? Lo dudo.

BAM tiene un conjunto de analistas y gestores en cada uno de los fondos que vigilan las inversiones y buscan las mejores alternativas para poner a trabajar el capital de los clientes desde diversas localizaciones geográficas. De hecho, me atrevo a suponer que muchos de ellos trabajan en paralelo y pueden incluso compartir inversiones sin saberlo. Aquí, los incentivos a los gestores de capital suponen una alineación clara con los partícipes y la cultura empresarial el hilo conductor de las operaciones . Por tanto, a riesgo de equivocarme, entiendo como riesgo de cola las personas clave.

Una cosa que no me gusta demasiado es la fama de un gestor/directivo. Cuando se convierte en un personaje icónico queda la incertidumbre de pérdida del foco empresarial, aunque creo que no es el caso por el elevado skin in the game.

Escala y mandato de los fondos. Como bien nos ha advertido Warren Buffet en sus cartas y en las reuniones anuales de Berkshire, tener mucho dinero para invertir provoca que las oportunidades más pequeñas aunque con mayores TIR esperadas queden fuera del radar. En BAM pasa lo mismo, una inversión de 100.000$ a una TIR del 25% anual no tiene una repercusión en la evolución de los fondos y provocará una pérdida de foco con lo que, a buen seguro, será descartada de inmediato (los costes de seguimiento, transacciones futuras no merecerán la pena dada la envergadura de BAM). Por tanto, la escala limita tu horizonte de inversión.

Con respecto al mandado de los propios fondos, por un lado supone una limitación a la hora de invertir en otros activos lo que te lleva a incurrir en costes de oportunidad por descartar posibles oportunidades. Pero, si lo vemos desde otro enfoque, el limitar tu horizonte dentro del círculo de competencia de la compañía supone que solamente invertirán el capital donde tengan el suficiente conocimiento para poner predecir de forma más o menos precisa las dinámicas empresariales.

Ciberseguridad. Una vulnerabilidad de una compañía del sector financiero del tamaño de BAM puede suponer un impacto importante en la reputación empresarial. La presencia internacional y descentralizada de varias de sus oficinas, el acceso a datos financieros de capital institucional es un factor de riesgo a tener muy en cuenta.

Reputación empresarial. La reputación empresarial en una compañía del sector financiero es fundamental para el desarrollo de su actividad. Piénsalo de esta forma, ¿dejarías que gestionara tu patrimonio alguien del que no te fías?

Recursos humanos. Disponer de los mejores gestores de capital y dotarlos de la mejor información posible llevará a maximizar los retornos tanto para BAM como para clientes y accionistas. Por eso, la retención del talento es un punto importante a tener en cuenta.

Riesgos no tan obvios

¿Dónde invierte BAM? Como vimos en el post anterior, las temáticas en las que centran sus inversiones son: energía renovable y transición, infraestructuras, real estate, private equity y crédito. El caso es que, en casi todos los sectores anteriores, Brookfield tiene presencia a nivel corporativo independiente de forma pública (BEP, BIP, BBU, BN, BNRE) o de forma privada (BPG).

Entonces, ¿no podrían usar el capital de los partícipes para invertir en la compañía pública para buscar un suelo en la cotización? ¿y si lo hacen comprando deuda corporativa de un integrante del grupo Brookfield para bajar la presión de una determinada emisión? Para mí es un claro conflicto de intereses. Si la ejecución de la estrategia de las filiales lleva a una creación de valor, supondrá una inversión ventajosa pero siempre cabe la posibilidad de que puedan usar capital ajeno para tapar algún “agujero” por el camino… La falta de simplicidad en el modelo de negocio me lleva a estimar la incertidumbre como significativa.

¿De dónde provienen las fuentes de capital de BAM? Anteriormente he mencionado a Warren Buffet cuando he reflexionado sobre el tamaño y cantidad de capital disponible. Pero ahora lo voy a invocar de nuevo ya que Brookfield ha copiado parte de la estrategia de BRK: en 2021 listó una compañía independiente del ramo de seguros (BNRE) para, entre otras cosas, usar el float como fuente de capital para sus inversiones. Si como BRK, el control de los riesgos está muy controlado cuando realizas la emisión de las primas, un uso oportunista del float generará unas grandes plusvalías (la magia del apalancamiento). Pero el gran problema del negocio asegurador es que puedes estar asumiendo un riesgo desproporcionado en unas pólizas de seguros que pueden ocultar las pérdidas durante años (ver caso AIG durante la crisis de 2008).

Resumiendo, el mayor riesgo para mí no es la deuda (no hay en balance) pero sí la realización de operaciones de inversión de forma apalancada, poniendo como colateral las mismas filiales de Brookfield. Mientras que sigan los vientos de cola seculares en forma de infrainversión en infraestructuras a nivel global, el riesgo se puede relativizar pero, ante un ecosistema recesivo en su sector, hay que incrementar la vigilancia en la asignación de capital y en el desempeño de cada una de las filiales lo que me lleva a estimar como significativa la incertidumbre.

Tailwinds versus headwinds. Sobre este punto me gusta imaginarme el juego de la silla: mientras que suena la música a nadie la importa que falte una silla (vientos de cola). Pero, ¿y si la música deja de sonar? Siempre hay alguien que se queda de pie (vientos de cara). Si lo extrapolamos a Brookfield, ¿puede llegar el día que deje de fluir el capital hacia sus fondos?

En el caso de los fondos dirigidos hacia la infraestructura, oiremos hablar hasta la saciedad sobre la infrainversión en infraestructuras estructural y las necesidades de movilizar capital. Pero, ¿habrá crecimiento en dicha inversión? ¿será una inversión socializada vía impuestos y promovida por los estados en vez de acudir al sector privado? Son preguntas que debemos hacernos antes de estimar un crecimiento de los fees para los próximos años.

Si pensamos en fondos dirigidos hacia energías renovables, aquí es donde veo un riesgo mayor. Estamos en un sector recalentado, altamente promovido por el sector público que está llevando a un encarecimiento de los precios que impactan directamente en los sectores menos capitalizados de la sociedad. Esto ha llevado a ajustes en los planes “verdes” de los gobiernos occidentales que pueden impactar directamente en los flujos a estas inversiones. Estos fees son los que veo con un crecimiento más flat en los próximos años.

Si analizamos los flujos hacia los fondos de crédito, aquí tengo menos dudas por el elevado nivel de apalancamiento global.

Para mí, esta fuente de riesgo es significativa.

Operaciones de M&A. Como veremos en siguientes post, el capital recaudado por BAM en 2023 ha estado plano. Sin embargo reportan un crecimiento del fee-bearing capital por encima del 9% con respecto a 20200, debido principalmente a la adquisición de American Equity Investment Life (AEL).

Los riesgos derivados de operaciones de M&A son ampliamente conocidos. Es más, la mayoría de las compañías que se dedican a comprar e integrar lo que hacer es destruir valor a largo plazo, debido a que normalmente las sinergias planificadas no acaban de producirse y se incurren en elevados costes de adquisición, asesoría e integración. Personalmente creo que en BAM hay el suficiente know-how para evitar operaciones que destruyan valor, pero si se centran en la adquisición de capital vía aseguradoras pueden aparecer problemas en forma de riesgos indebidamente calculados o con problemas de liquidez.

La entrada de Brookfield en el negocio asegurador como generador de flujos de caja constantes me parece que mete un factor de incertidumbre elevado que hay que tener en cuenta.

Link: Adquisición de American Equity Investment Life

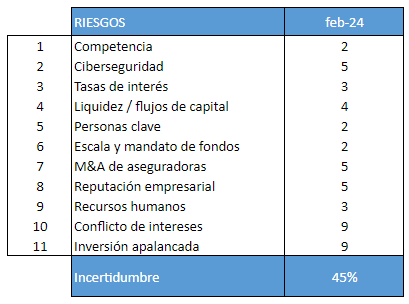

Resumen y cuantificación del riesgo

Tal y como hice en el caso de Instalco AB, realizar una reflexión sobre cada uno de los factores de riesgo y obligarme a cuantificarlos me ayuda a realizar la gestión de cartera. Como he comentado al inicio de este post, el análisis sobre cada uno de los riesgos identificados y sobre algunos que no se han identificado debe ser un proceso continuo que nos ayude a huir de la autocomplacencia.

Según mi análisis, he de aplicar un factor de corrección del 45% al peso ideal de BAM en mi cartera.

Pedro Ortiz

Roche Capital

Libros:

Más ricos, más sabios, más felices (William Green) tiene un capítulo donde el autor recopila datos de las entrevistas que ha hecho a Howard Marks.

Post de referencia: