4.1# Brookfield Asset Management

4.1# Brookfield Asset Management

La gestión de activos como negocio

La siguiente compañía que me he propuesto diseccionar es Brookfield Asset Management (BAM 0.00%↑ ). Si te gusta el contenido que comparto no dudes en suscribirte.

Como todo lo que hace Brookfield, es una empresa compleja de entender. Intentaré explicar sus puntos más relevantes

Descripción del negocio

Brookfield Asset Management (en adelante BAM) es una spin-off de la actual Brookfield Corporation (en adelante BN). Está listada en las bolsas de Toronto y Nueva York desde enero de 2023 con la intención de destapar valor al sacar a bolsa una empresa ligera de activos y libre de deuda. BAM se encarga de recaudar capital y reinvertirlo para sus clientes en unos sectores determinados donde tienen una larga experiencia como operadores.

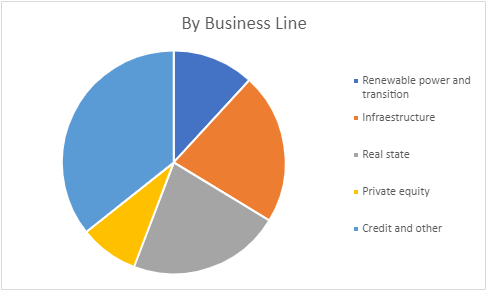

“Nosotros somos uno de los líderes globales en la gestión de activos alternativos, con 865.000 millones de activos bajo gestión (a 30 de septiembre de 2023), a través de energía renovable y transición energética, infraestructuras, bienes raíces, capital privado y crédito. Invertimos el capital de los clientes a largo plazo con el foco en activos reales y servicios esenciales que formen la columna vertebral de la economía global. Nos basamos en nuestra experiencia como propietarios y operadores para invertir en valor y generar grandes beneficios para nuestros clientes en cualquier parte del ciclo económico.”

- Bussinnes overview Q3 2023 -

Esta industria tiene unos fuertes vientos de cola debido al acusado décifit de inversión pública que tienen algunos países derivado de elevados endeudamientos (con la necesidad de sacar activos del balance), y por el desarrollo pendiente en países emergentes. Sumando a estos factores la experiencia como operadores de más de 100 años, lleva a Brookfield a una posición privilegiada para acceder tanto a fuentes de capital para financiar nuevas infraestructuras como a ser un socio fiable a la hora de operarlas.

Creación de valor

Para no extenderme mucho (aunque me temo que seré más extenso de los que debería), el método de creación de valor es incrementar el capital gestionado o capital remunerado (Fee-Bearing Capital). Los productos que ofrecen son:

Fondos privados de largo plazo. Gestionan varias estrategias tales como target opportunistic, value-add, core and core plus returns. Son fondos normalmente cerrados y duración típica de la inversión de 10 años (con posible extensión de 1-2 años)

Vehículos de capital permanente y estrategias perpetuas. Básicamente fondos de capital privado.

Estrategias de liquidez. Gestionan la liquidez de sus fondos cotizados y cuentas gestionadas por separado, con el foco en renta fija y variable de los sectores inmobiliario, infraestructuras y recursos naturales.

Sus áreas de competencia y las estrategias de inversión son:

Energía renovable y transición. El fondo insignia es Brookfield Global Transition Fund (BGTF) centrado en inversiones que aceleran la transición hacia una economía con emisiones netas cero. A nivel de capital permanente, el grupo Brookfield tiene listado la empresa Brookfield Renewable Partners (BEP).

Infraestructura. Los fondos insignia son: (1) Brookfield Infraestructure Funds (BIF) centrado en inversiones en infraestructuras de alta calidad y (2) Brookfield Infraestructure Debt (BID) que invierte en mecanismos de deuda con colateral de infraestructuras de alta calidad. Los vehículos de capital permanente son la empresa listada Brookfield Infraestructure Partners (BIP), el fondo Brookfield Super-Core Infraestructure Partners (BSIP) y el fondo Brookfield Infraestructure Income Fund (BII).

Real Estate. Los fondos de largo plazo que gestionan son: (1) Brookfield Strategic Real Estate Partners (BSREP) como fondo insignia centrado en real estate de alta calidad, (2) Brookfield Real Estate Finance Fund (BREF) con el foco en deuda con grado de inversión y (3) Brookfield Real Estate Secondaries (BRES) que provee de soluciones de liquidez para los asociados. Pasando a las estrategias de capital permanente tenemos: (1) Brookfield Property Group (BPG) que invierte directamente en real estate, (2) Brookfield Real Estate Partners (BREP, BREP-A, BREP-E) centrados en oficinas, retail, apartamentos y logística, (3) Brookfield Senior Mezzanine Real Estate Fund (BSREF) que buscan invertir en deuda senior de real estate y (4) Brookfield Real Estate Income Trust (Brookfield REIT) con objetivo tanto en real estate y deuda.

Private Equity. Los fondos a largo plazo son: (1) Brookfield Capital Partners (BCP) como fondo insignia de capital privado, (2) Brookfield Special Investments (BSI) enfocado en situaciones especiales, (3) Brookfield Growth (BTG) para inversión en empresas de crecimiento y (4) Brookfield Sponsor Solutions (BSS) como vehículo para esponsorizar a compañías en su crecimiento. La estrategia de capital permanente es BBU, empresa listada con el foco en poseer y operar proveedores de alta calidad de servicios y productos esenciales.

Crédito. Instrumentos líquidos y sin liquidez, reestructuraciones, soluciones de seguros y Public Securities Group (PSG), centrada en gestión de capital para la búsqueda de ventajas de inversión en activos listados y estrategias de deuda.

Histórico y perspectivas futuras

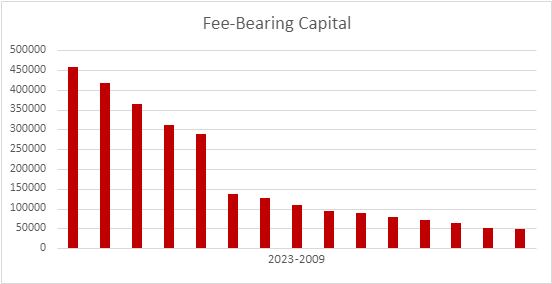

La evolución del fee-bearing capital (ver punto aclaraciones) desde el año 2009 es la que sigue. Como vemos, un crecimiento compuesto superior al 18% año sobre año.

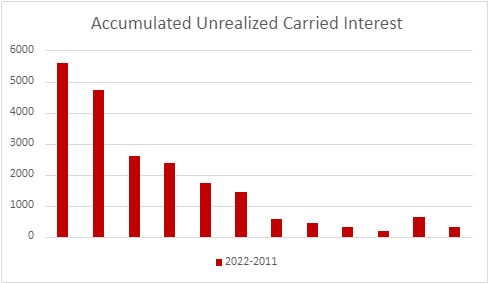

En esta compañía hay algo que me gusta aún más: el capital de intereses que corresponden a BAM y que no ha sido cobrado. Los motivos son sencillos: (1) la opcionalidad que da tener la posibilidad de cobrar un capital que te corresponde cuando a BAM le interese y (2) el interés compuesto que está generando ese capital que sigue invertido. Dicho esto, es crecimiento compuesto es de más del ¡¡29%!! desde 2011.

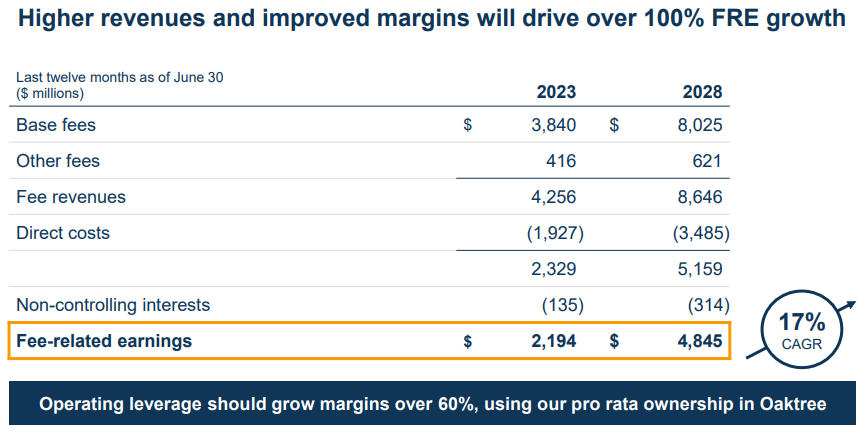

Si vamos al investors day de 2023, su guidance es excelente.

Un 17% de crecimiento compuesto anualizado hasta 2028 me parece una barbaridad, debido principalmente al tamaño que ya tiene BAM. Pero, ¿son capaces de conseguirlo? Anteriormente lo han logrado y tienen vientos de cola a su favor (posible bajada de tipos de interés con la pérdida de rendimientos en renta fija, restricciones de acceso a los mercados de capitales, etc.) pero la escala puede ser un problema a la hora de encontrar oportunidades.

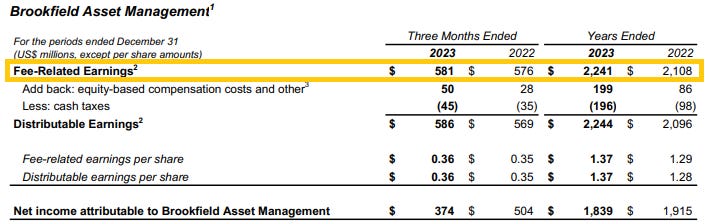

El pasado 7 de febrero presentaron los resultados del FY2023, donde vemos que han batido las expectativas de fees-related earnings con un crecimiento del 9% YoY.

Aclaraciones

Las métricas que considero más importantes a la hora de analizar BAM son:

Distributable earnings son los beneficios distribuibles de la Sociedad Gestora representan la parte que le corresponde de los beneficios distribuibles de nuestra actividad de gestión de activos, menos los gastos generales y administrativos de la Sociedad Gestora, pero excluidos los costes de remuneración basados en acciones de la Sociedad Gestora. La medida más directamente comparable que figura en nuestros estados financieros primarios es el beneficio neto.

El gestor tiene la intención de distribuir trimestralmente a los accionistas aproximadamente el 90% de sus beneficios distribuibles y reinvertir el resto en el negocio. El negocio de gestión de activos tiene la intención de pagar dividendos a la Gestora trimestralmente suficientes para garantizar que la Sociedad Gestora pueda pagar el dividendo previsto.

Los beneficios distribuibles utilizados por nuestro negocio de gestión de activos proporcionan información sobre los beneficios que están disponibles para su distribución o reinversión por parte de nuestro negocio de gestión de activos para ser reinvertidos por nuestro negocio de gestión de activos. Se calcula como la suma de los ingresos por comisiones, los intereses devengados realizados, los gastos por intereses, los impuestos en efectivo y los gastos generales y administrativos, excluidos los costes de compensación basados en acciones y la depreciación y amortización. La medida más directamente comparable con los beneficios distribuibles que figura en los estados financieros primarios de nuestra actividad de gestión de activos es el beneficio neto distribuible de nuestro negocio de gestión de activos es el beneficio neto.

Fee-Bearing capital. Representa el capital comprometido, pignorado o invertido en nuestros vehículos de capital permanente, fondos privados y estrategias líquidas que gestionamos y que nos dan derecho a percibir ingresos por comisiones.

Fee-Related Earnings. Los ingresos por comisiones son una medida NIIF que se compone de los ingresos por comisiones menos los costes directos asociados a la obtención de dichas comisiones, que incluyen gastos de personal y honorarios profesionales, así como costes tecnológicos relacionados con el negocio, otros servicios compartidos e e impuestos. Utilizamos esta medida para proporcionar información adicional sobre la rentabilidad operativa de nuestras actividades de gestión de activos.

Accumulated Unrealized Carried Interest. Los intereses devengados no realizados acumulados se basan en los intereses devengados que serían exigibles según la fórmula contractual a en la fecha de cierre del periodo, como si se hubiera liquidado un fondo y todas las inversiones se hubieran monetizado a los valores registrados en esa fecha.

En los siguientes post intentaré describir cuáles creo que son los riesgos de BAM, así como sus propias ventajas competitivas, retorno sobre el capital invertido y su valoración.

Si el contenido es de vuestro agrado, no dudéis en suscribiros para seguir apoyando mi labor.