2.4# Ventajas competitivas (I)

2.4# Ventajas competitivas (I)

La cultura vista como una ventaja competitiva

Si te gusta lo que hago, puedes suscribirte para apoyarme en este proyecto que me he embarcado.

CONFIANZA

Invertir a largo plazo en una compañía supone depositar confianza en los gestores y en las perspectivas del negocio. No podemos olvidar que, por regla general, se dispone de información limitada por lo que la confianza en el equipo gestor debe ser máxima.

Warren Buffet comentó una vez que los mejores negocios eran aquellos en los que el management tuviera poco o nulo impacto en el desarrollo de la compañía (que pudiera dirigirla hasta un bocadillo de jamón porque, antes o después, un “bocadillo” la dirigiría). En el caso de INSTALCO no es así por las características del negocio, por lo que un management confiable cobra vital importancia.

A nivel práctico, los ítems que sigo de INSTALCO son:

Lectura de los annual reports y las transcrip de las calls son tareas ineludibles. Eso sí, con un sentido crítico y contrastando los datos que nos presenten. Algunas notas que he tomado de la última call (Q3 2023):

“Q3 is usually a weaker quarter for us in terms of net sales and profiability and this is due to the vacation periods and reduced activity. And July is the most common vacation month on Instalco´s markets”.

“We feel comfortable with the level of the backlog, quality and mix is good with the varying types of projects and contracts from that spreads our risk”.

“Sweden held up well to a slower market. Although the underlying need and demand for our services as regards both new construction and renovation is generally high, the rate of new orders for installation assignments has slowed down due to the interest rate and the overall macroeconomic situation. We can especially notice this in the south of Sweden, while the north and west as well as our industrial discipline reported good development during the quarter.”

“During 2023, we have been maintained our focus on profitability and we have intensified our emphasis on working capital… We are tying up less working capital in the operation than before”.

“Due to the high pace of adquisitions this year, our net debt throught EBITDA ended up this quarter at 2,6, slightly above our target… For our reported leverage does not include pro forma EBITDA.”

“However, when it comes to marketing uncertainty, we will take to remain on our toes just like everybody else, but we believe that our truly decentralized model gives us a severe benefit in this regards and now more than ever.”

“Installation is not a rational market, but a local market and we are local market leaders with our subsidiaries. We have a decision-making by those that are locally best-in-class and know the market best... It´s very important here to be close to your customer in this type of market enviroment, something that we are due to our specialization and we can also collaborate with local players within the market.”

Optimización del gasto y cultura del ahorro visto en el ratio COGS / Revenues. No me gusta ver caídas abruptas del gasto ni planes de ajuste de personal por falta de previsión o por ir detrás del ciclo (en tiempos de bonanza se tiende a expandir el gasto común en las empresas). Mejor eso que nada, pero prefiero ver una cultura de ahorro interiorizada dentro de la compañía.

Gráfico elaboración propia

La recurrencia en los clientes también es muy importante, ya que demuestra fidelidad y buen hacer de la compañía. INSTALCO tiene una parte importante de ventas de recurrentes.

Un punto importante es el reconocimiento de errores en tiempo y forma. Dilatar la comunicación en el tiempo, esconderlos en una nota a pie de página en un report, asunción de responsabilidades, … Son características deseables a buscar dentro de una empresa. En INSTALCO no me gusta que en alguna call no ha sabido responder a alguna pregunta sobre el precio pagado en una adquisición. No hay que decir lo que el mercado quiere escuchar, hay que relatar los hechos y asumir responsabilidades.

La ampliación de la oferta de servicios me parece muy interesante. La expansión al nicho adyacente de consultoría técnica e ingeniería me parece un paso lógico e interesante a la vez que integras en tu propuesta de valor, aunque en la actualidad tenga un peso pequeño en las ventas totales (aunque es un sector sin ventajas competitivas salvo el know-how acumulado).

Gráfico elaboración propia

Flexibilidad de adaptación al cambio de ciclo es muy importante en este tipo de negocio (no olvidemos que la construcción es un sector cíclico). Los competidores principales son: Bravida Holding AB (BRAV), Peab (PEABb), NCC AB (NCCb) y Sdiptech AB (SDIPb), además de los negocios locales no cotizados. Para mí, el más interesante (y peligroso) es Sdiptech AB.

Gráfico realizado con Google Finance

“The market is highly fragmented, consisting primarily of small compa - nies with less than 10 employees and focus on a single area of tech - nology. Only a few players in the Nordic region, Instalco being one of them, have the resources, expertise and size required for delivering services in several regions and within several areas of technology. Accordingly, our competition comes from just a few other big players and from small, local suppliers at each location.”

Annual report 2022

Tener definido un proceso claro y sin atajos a la hora de realizar M&A. Según la propia compañía desde que se identifica la oportunidad hasta que se cierra la operación han pasado unos 3 meses. Los puntos más importantes que, a mi parecer, hay que vigilar son:

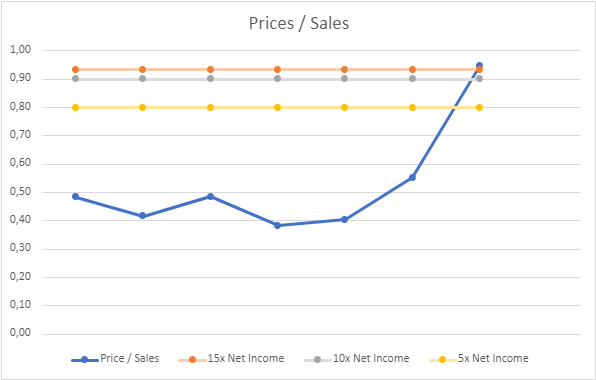

Precio. Aquí soy muy contrarian, porque creo que no es lo más importante (adjunto gráfico Price /Sales desde 2016 poniendo límites en múltiplos sobre el net income). En el último año se ha disparado el ratio por el gran número de adquisiciones realizadas. ¿Por qué? Una posible opción es que se han presentando bastantes oportunidades para adquisición debido a la ralentización del sector construcción en Suecia (le doy un 60% de probabilidades). Otra opción (no me gusta nada) es pensar que, debido al plazo de vencimiento de los warrants que tenían emitidos con vencimiento mayo-junio 2023, han flexibilizado el proceso de M&A para que el management pudiera ejercer la conversión en acciones con el mayor precio posible. Seguiré vigilando.

Gráfico elaboración propia

“For 2023, our focus has been on expansion in the area of industrial

installations and increasing the share of acquisitions in the Rest of Nordic

segment.”

“We also continued our journey in the technical consulting area via Intec, which is rather like its own Instalco within Instalco. The strategy is based on the logic that design and installation go hand in hand. It’s a way of combining the theoretical knowledge with the practical. Intec has now been up and running for just over two years and it has established itself as a known player in the market, with its 320 employees and representation at some 25 locations in Sweden and Norway.”

Capacidad de integración. La importancia de la integración de algunos servicios (prescindir de asesorías laborales/fiscales locales, compras de material, servicios/consultoría IT, estándares de la compañía como flujos de trabajo) repercutirá en los resultados en los años venideros provocando expansión en los márgenes en los años venideros (o contracción si no se ha evaluado correctamente la adquisición).

Annual report 2022

Y con esto concluyo este sub-apartado sobre la cultura empresarial. En el próximo trataré otro de importancia capital en la cultura empresarial: la durabilidad.

Creo recordar que comentaban en alguna de las ultimas conference call que las adquisiciones eras mas caras debido a que se están centrando en empresas mas especializadas con mayores márgenes. Básicamente preguntaban si la mejora de márgenes era debido a “iniciativas orgánicas” o a adquisiciones con mejores márgenes. Contestaron que era una mezcla de ambos.