2.11# INSTALCO AB - FY2023

____________________________________________________________________________

Buenos días y bienvenidos una semana más a Roche Capital, el espacio donde realizo labores de divulgación financiera. Si os gusta mi trabajo podéis suscribiros en el enlace inferior. Aunque no lo parezca, una suscripción anima mucho para seguir compartiendo mis reflexiones.

Tened en cuenta que nada de lo que se expone en este espacio es una recomendación de inversión, y que cada cual es responsable de sus decisiones. También quisiera recordar que no soy un profesional del sector y que podría tener conflicto de intereses en las compañías que analizo.

____________________________________________________________________________

La estructura que voy a seguir para analizar los resultados FY2023 de Instalco AB es la siguiente: (1) evolución de los KPIs más relevantes, (2) posición competitiva, (3) rentabilidad sobre el capital invertido y (4) valoración y peso en cartera.

1. KPIs

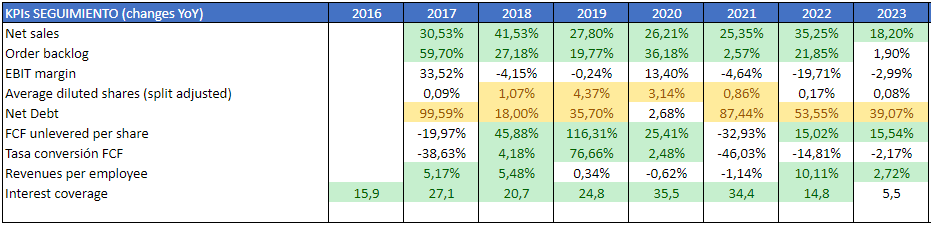

Adjunto tabla resumen de las variaciones año sobre año desde 2016:

Instalco sigue creciendo en ventas a doble dígito debido a las adquisiciones. A señalar el frenazo de la cartera de pedidos, pero según explican en la call “están rechazando algunos proyectos de baja rentabilidad para tener capacidad disponible para cuando se recupere la demanda”.

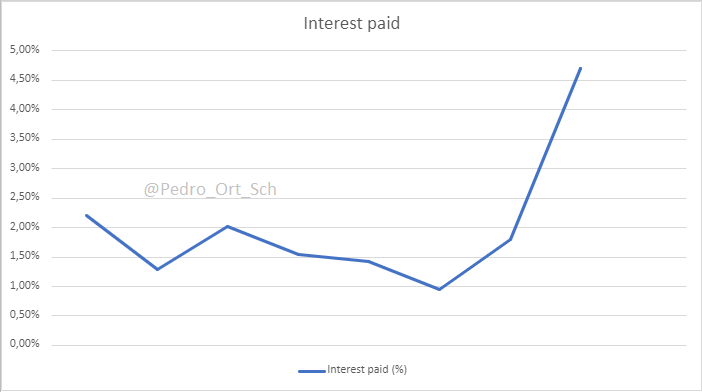

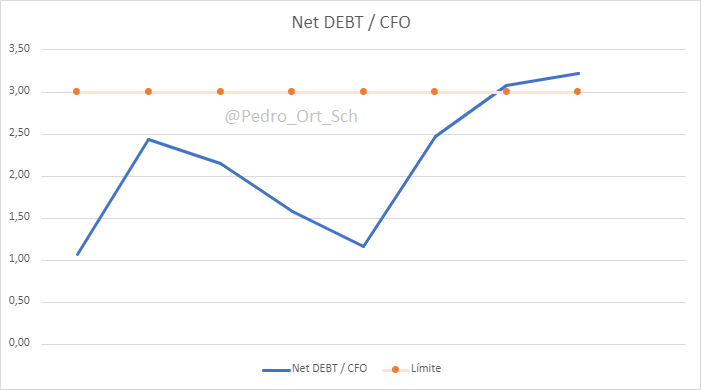

No me gusta nada la evolución de la deuda. Su uso puede ayudar a maximizar la rentabilidad a corto plazo, pero a largo plazo puede suponer un lastre para la empresa. Salvo el 2023, el ratio de cobertura de intereses ha estado siempre por encima de 10x.

Otro punto a vigilar es el porcentaje de conversión de free cash flow. Lleva varios años bajando.

Se ha reducido la emisión de nuevas acciones, aunque cabe señalar que hay en vigor 2 programas de warrants (vencen en 2025 y 2026) que abren la posibilidad de añadir 5 millones de nuevos títulos.

Fuente annual report El seguimiento del circulante también merece un apartado independiente:

El ciclo de vida del producto nos indica que la empresa debe tener caja retenida para el pago a proveedores (lo que no es eficiente).

El circulando año sobre año nos sale positivo, lo que indica que la empresa tiene capacidad para hacer frente a los vencimientos de menos de un año.

En la call del Q3 de 2023 reconocen que están trabajando en mejorar la gestión del circulante.

2. Posición competitiva

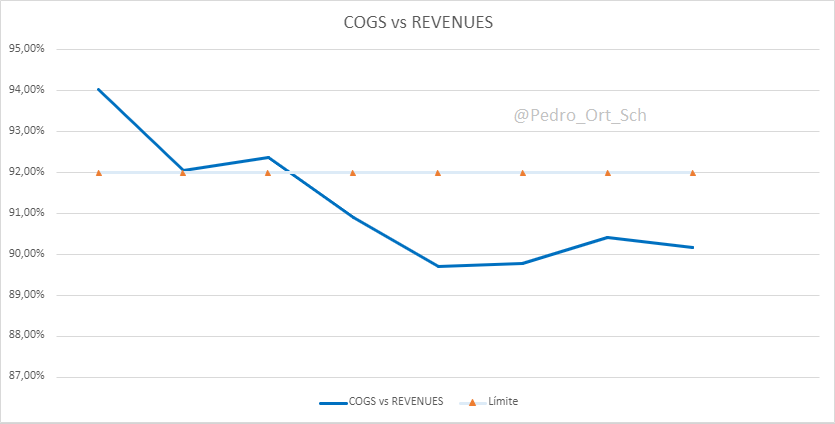

Desde 2016 Instalco tiene un mayor control de costes. En 2023 ha cerrado el ratio sobre el 90%.

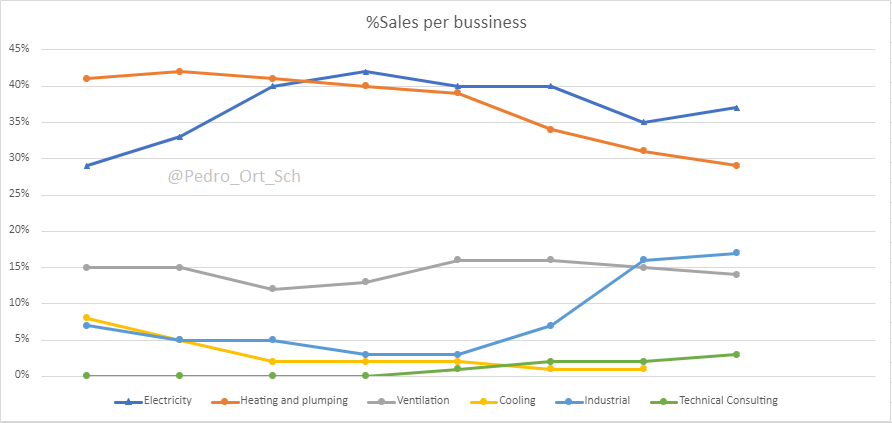

Con las nuevas adquisiciones el reparto de las ventas por sectores queda de la siguiente forma:

El sector de refrigeración ha dejado de estar en el catálogo de Instalco.

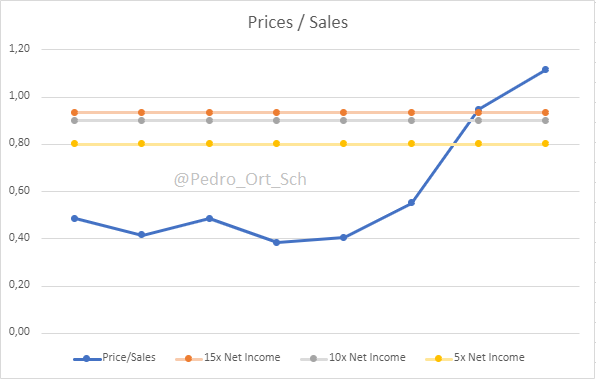

Observando el precio pagado por las adquisiciones se puede ver que, un año más, ha aumentado el múltiplo pagado (Prices / Sales) coincidiendo con el aumento de la presencia en el sector industrial. Es de resaltar, que la ciclicidad de la industria es menor que la de la construcción (en la industria hay contratos de servicios que, curiosamente, no se reflejan en la cartera de pedidos) lo que proporciona un carácter más resiliente de los ingresos.

Algo que tiene potencial para dañar la posición competitiva de cualquier compañía, es la cantidad de deuda que tiene en el balance. En el caso de Instalco, no me gusta nada la evolución en el endeudamiento. Eso lo sumas a la evolución de los tipos de interés y tenemos una caída en el ratio de cobertura de intereses como el que he comentado anteriormente.

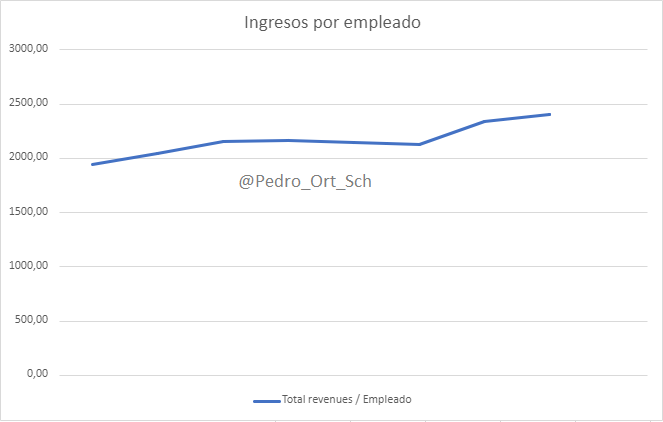

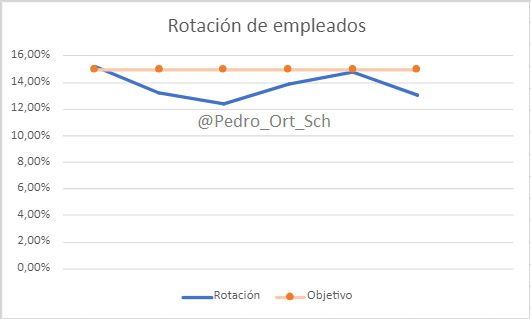

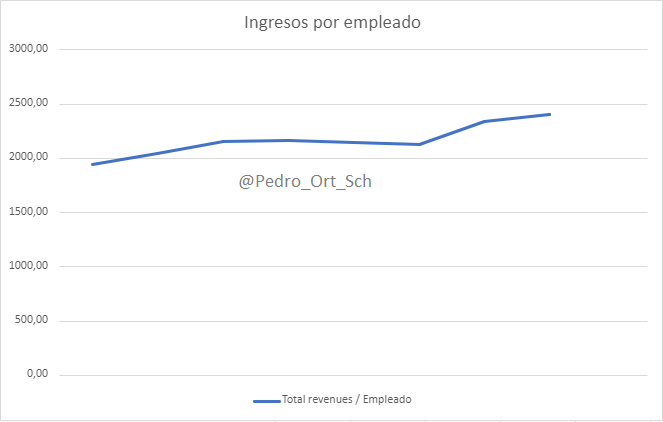

Con respecto a la fuerza laboral, los ítems más destacables serían:

Los ingresos por empleado siguen aumentando por encima del 2% compuesto año sobre año.

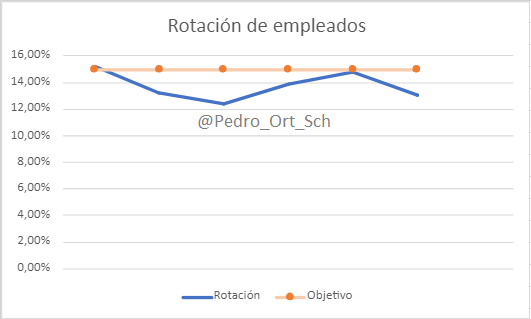

Gráfica elaboración propia La rotación de los empleados sigue demasiado alta para mi gusto.

Gráfica elaboración propia

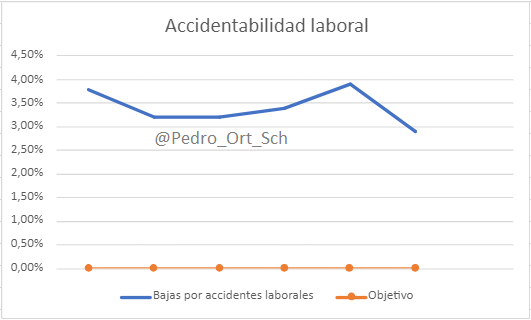

Si miramos la accidentabilidad, ha mejorado con respecto a ejercicios anteriores pero sigue siendo alta.

Las acciones en posesión del board se mantienen sin cambios (me gustaría ver a Robin Boheman realizando compras a mercado no esperando a la ejecución de los warrants) y el salario de los miembros del board frente a los ingresos totales sigue en torno al 0,2%.

En resumen, no veo cambios significativos en la posición competitiva de la compañía (60%). Es más, el aumento de la deuda no me gusta por mucho que parezca que vamos a entrar en una fase de contracción de los tipos de interés.

3. Rentabilidad sobre el capital invertido

Con un incremento compuesto de aproximadamente el 30% sobre el capital invertido desde 2016 frente a un 28% anualizado del NOPAT (EBIT - Taxes), no es de extrañar que el ROIC vaya retrocediendo año sobre año. Ahora bien, este dato puedo interpretarlo de varias formas:

Las inversiones en capital no proporcionan rentabilidad inmediata, por lo que hay un decalaje entre que se produce la inversión y se comienzan a ver los frutos de la misma.

Podemos estar ante un despliegue de capital extraordinario, derivado de la crisis sueca en el sector inmobiliario (inversión contrarian).

Estamos frente a la necesidad de la directiva de hacer crecer los ingresos de la compañía para ver crecer sus salarios en la misma proporción, aunque ello perjudique a los accionistas.

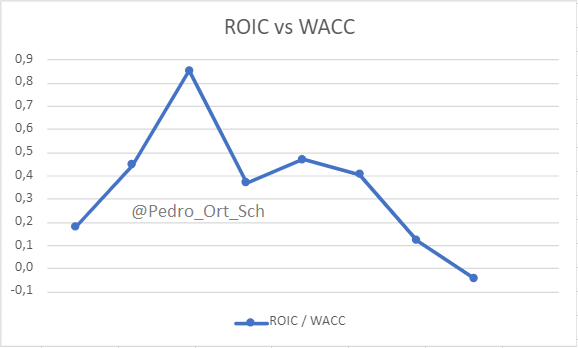

El ROIIC sigue su camino descendente (con su pendiente más suavizada) pero el ROIC ya se sitúa sobre el 10,5%. Y, como accionistas, esto no nos debe gustar (por lo menos en primera instancia). Si la asignación de capital no genera un retorno mayor se deberían replantear el proceso y/o la estrategia.

Por estas dudas, he decidido subir mi estimación de WACC para Instalco al 11%.

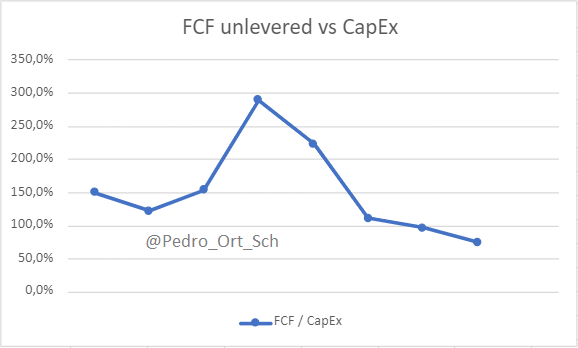

Por otro lado, el crecimiento compuesto del FCF se encuentra por encima del 15% anual compuesto mientras que el capex está aumentando cerca del 26% anual. Es decir, el negocio cada vez consume más capital habiendo pasado de un 150% de FCF / capex en 2016 o 2018 al 75% del 2023. Dato preocupante.

4. Valoración y peso en cartera

Antes de pasar a la valoración, revisemos un poco los datos:

Incertidumbre/riesgos sube a un 45% derivado del aumento de la deuda.

La posición competitiva se mantiene en el 60%.

La puntuación en el check list baja al 55% debido al deterioro en la tasa de cobertura de intereses y el aumento paulatino de la intensidad de capital.

Atendiendo a estos parámetros me sale un peso máximo en cartera del 1,5% (frente a un máximo posible del 6-7%).

Con respecto a la valoración, me surgen dudas sobre la rentabilidad del crecimiento: un capex cada vez más elevado no hará más que consumir más y más capital reduciendo así el FCF disponible para invertir en M&A.

No estoy contento por la valoración de Instalco en su tesis inicial, porque las estimaciones que realicé me parecen ahora demasiado optimistas. Ahora creo que debo ser bastante más conservador y voy a partir de las siguientes premisas:

CAGR de los ingresos en torno al 10-12% (nos iríamos a un TAM cercano al 13%).

Conversión del FCF sobre el 3%.

Margen neto sobre el 4,5%.

Payout 30%.

WACC 11%.

En los anteriores post la valoré por FCF yield, en concreto usé un 4% (o un múltiplo de 25x). No me siento demasiado cómodo intentando asignar un múltiplo (tengo la sensación que 25x es demasiado exigente) por lo que, para ser más prudente, he decidido usar el DCF.

Así, creo que el valor de Instalco puede estar entre 28-32 SEK por acción (a fecha de 16 de abril Instalco cotiza sobre 38,5 SEK) ante la suposición de la dilución de un 1% al año por la ejecución de warrants.

5. Resumen

Con Instalco siempre me queda la duda de encontrarme frente a una paradoja del valor, es decir, estar frente a una compañía con un valor intrínseco por debajo del precio de cotización pero siempre ligado a un nivel de incertidumbre muy alto (y el investor relation no ha ayudado demasiado con las respuestas a algunas de mis preguntas).

Entonces, ¿qué debería pasar para reducir la incertidumbre y ganar visibilidad? Pues la confianza tanto en el board como en los líderes de zona, una sensación de durabilidad y antifragilidad en el modelo de negocio y un capital allocation centrado en crear valor para el accionista deberían ser los pilares fundamentales de la gestión. Pero claro, entonces la capitalización y las narrativas sobre Instalco serían otras…

Por otro lado, los distintos sectores a los que está expuesto Instalco no son fácilmente disruptivos, gozan en su mayor parte de vientos de cola y se siguen encontrando oportunidades de consolidación (¡no todo van a ser dudas!). Así que no queda más que seguir monitorizando la evolución de la tesis e intentar aislarse del ruido mediático para poder centrarse en el propio análisis fundamental de la compañía.

Así termina otro post de Roche Capital. Espero que sea haya sido de vuestro agrado.

Pedro

Muchas gracias! La verdad es que trabajo con Excel online y ahí no he visto forma de modificar los datos del eje X... A ver si los próximos los puedo editar desde la app de escritorio 😜

Muy buen artículo y los gráficos ayudan mucho. Podrías incluir en el eje horizontal para que aparezcan los años, así se vería más claro 🙏🏻