2.10# Asignación del peso (I) y valoración (II)

2.10# Asignación del peso (I) y valoración (II)

Caso Instalco AB

La gestión de carteras es una parte muy importante en el proceso de inversión. Sirve de poco identificar el siguiente 100 bagger y darle un 0,1% de peso en el portfolio. En este post explico cómo asigno el peso de una compañía en mi cartera personal.

Como he ido describiendo en la serie publicada sobre Instalco AB, antes de tomar una decisión sobre la asignación de un peso u otro estudio bien dos partes diferenciadas del negocio (parte cualitativa y parte cuantitativa). En base a este análisis, intento asignar el peso en coste (que no valor). De esta forma intento eliminar cualquier impulso de tomar una decisión sin haberla meditado bien antes.

Parte cualitativa

La parte más subjetiva del proceso es cuantificar lo cualitativo. Para mí, los datos con los que trabajo son: incertidumbre (riesgos), ventajas competitivas y calidad de la compañía.

En el post 2.9# Riesgos explico cuáles son, a mi juicio, los factores de incertidumbre a los que se enfrenta la empresa. Como indiqué, estimo un factor de riesgo del 40%.

En los post sobre ventajas competitivas (I, II, III) trato la situación competitiva de Instalco AB. La cuantificación la realizo en el post ventajas competitivas (III), estimando una puntuación del 60%.

Al tratar sobre la calidad de la empresa (post ¿inversión en calidad?), analizo los puntos que describe magistralmente Peter Seilern en su libro “tan solo los mejores lo logran”. El dato que estimo es del 66%.

Ahora la pregunta es, ¿cómo ajusto estos valores?

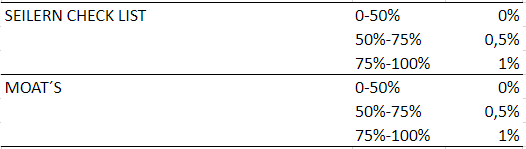

El valor de incertidumbre RESTA, es decir, si me sale un peso del 5% y tengo una incertidumbre del 40% el cáculo sería: 5% * (1-40%) = 3%.

El valor del moat SUMA, es decir, si estimo un moat en torno al 60% incremento el peso total calculado en un 0,5% (ver tabla adjunta).

El valor de calidad SUMA, es decir, si estimo un valor del 66% le sumo al peso calculado un 0,5%.

En el caso de Instalco AB, el valor que obtenga del análisis cuantitativo tengo que corregirlo con: (1) -40% de incertidumbre, (2) +0,5% por ventajas competitivas y (3) +0,5% por calidad en la inversión.

Parte cuantitativa

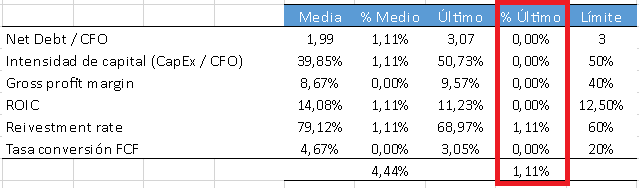

Lo primero que fijo es el número total de compañías que deben haber en cartera. Para mí, creo que con 15 compañías se puede conseguir una buena diversificación. Entonces, el peso máximo de una compañía será: 100% / 15 = 6,67%. Teniendo en cuenta que tomo como referencia 6 ratios: 6,67% / 6 = 1,11% cada ratio.

Los ratios que sigo para estimar cuál es el peso que le doy son:

Estructura financiera (Net Debt / CFO). Trigger point <3x.

Intensidad de capital (CapEx / CFO). Trigger point <50%.

Gross profit margin. Trigger point >40%.

Rentabilidad sobre el capital invertido (ROIC). Trigger point >12,5%.

Reinvestment rate. Trigger point >60%.

Tasa conversión FCF. Trigger point >20%.

Para Instalco AB, el peso estimado cuantitativamente será del 1,11% (solamente cumple el ratio de reinversión) para si tomamos el último año (pensemos que en el año 2022 el resto de ítems han estado penalizados por el repunte de inflación).

Peso total

Este sistema (que es bastante simple) me recomienda que el peso en coste máximo de Instalco AB en cartera sea del 1,44%. Ahora bien, hay que entender que estos cálculos son muy subjetivos y variarán sustancialmente si elijo unos ratios u otros, si muevo los trigger points o si cambio de opinión sobre la parte cualitativa. Así que no hay que entender este sistema más que como una guía para controlar los impulsos propiciados por la fábrica de ruido que es Wall Street.

Para terminar la serie sobre Instalco AB, en el siguiente post trataré más en profundidad la siguiente variable para incorporar o no la compañía a la cartera: el precio.

Entorno macroeconómico

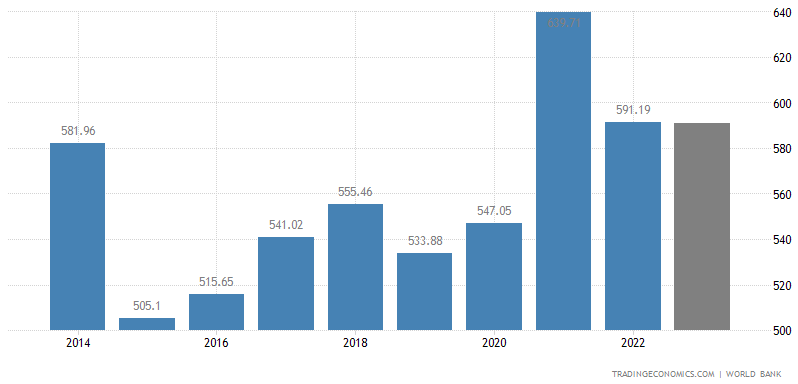

Como he comentado en anteriores post, el negocio de Instalco tiene (aparentemente) un componente cíclico bastante acusado. Por esto, es interesante ver cómo han evolucionado los ingresos (tanto orgánicos como inorgánicos) frente a las variaciones de PIB de Suecia (mercado principal) para formar una idea histórica de cómo han evolucionado (previo a realizar las estimaciones de los ingresos futuros).

La comparación con el PIB de Suecia la realizo por un motivo simple: históricamente es el mayor mercado de Instalco. Eso no quiere decir que la tendencia se esté revirtiendo (las ventas de enero a septiembre de 2023 en resto de páises nórdicos vs Suecia ya superan el 30% del total), ya que la compañía busca con la diversificación geográfica una mayor descorrelación de los resultados con el ciclo económico de Suecia (como se puede ver está en recesión desde 2021).

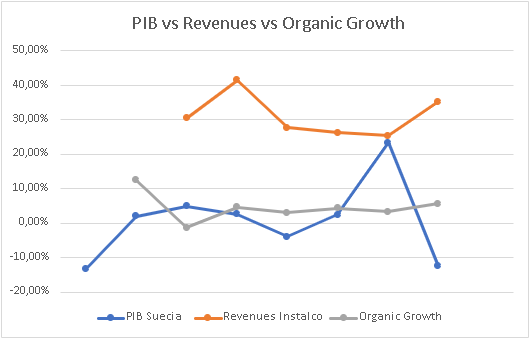

En el gráfico anterior podemos ver de forma interanual la descorrelación que hay entre el crecimiento orgánico (para eliminar el ruido que introducen las ventas añadidas por M&A) y la variación del PIB sueco. Entonces, ¿y la ciclicidad? Según los datos mostrados no la veo por ningún lado, por lo que supongo una influencia del ciclo económico poco significativa.

¿Cómo afecta la incertidumbre?

Según nos enseñan los académicos, la valoración de cualquier activo es el valor presente de los flujos de caja futuros. Eso sí, todos los flujos van descontados a una tasa que se conoce como coste de oportunidad (rentabilidad que puedes conseguir si destinaras el efectivo con el que realizas esa inversión a otro activo financiero). Este es el principio del método conocido como descuento de flujos de caja.

Pero, ¿a qué tasa descuento yo los flujos futuros estimados? Pues aquí es donde introduzco de nuevo el concepto de incertidumbre. A menor visibilidad, mayor tasa de descuento (margen de seguridad). A mí, me gusta mover dicha tasa en valores entre 8-15% dependiendo del análisis cualitativo (ventajas competitivas y riesgos). En el caso de Instalco AB usaría una tasa del 10-11%.

¡Ojo! Esto no quiere decir que valore el negocio utilizando DCF. Simplemente uso este valor como punto de referencia y, a partir de ahí, reflexionar sobre el modelo de negocio y ver si puede mantener un crecimiento del FCF por encima de la tasa de descuento.

¿A qué ritmo puede seguir creciendo Instalco AB?

En las estimaciones de crecimiento es donde se cometen la mayoría de los errores a la hora de valorar una empresa porque, nadie tiene la certeza de cuál será el futuro (corregidme si me equivoco y decidme dónde comprar las bolas de cristal).

Históricamente parto de un crecimiento compuesto en los ingresos por encima del 25%. Pero, ¿esto es sostenible? Sinceramente creo que no. Al igual que la escala es tu aliada a la hora de acceder a algunas licitaciones y creación de imagen de marca, es tu enemiga cuando realizas adquisiciones del tamaño que realiza Instalco AB (habría que aumentar año tras año el volumen de M&A para mantener el CAGR de los ingresos). Por eso, viendo el TAM, el posicionamiento actual en el mercado y las posibilidades de crecimiento estimo que durante los próximos 10 años la compañía aumentará sus ingresos en un intervalo 12-15% compuesto. Esto nos deja un rango de ingresos entre 37.800 - 49.200 millones de SEK.

¿Generación de free cash flow?

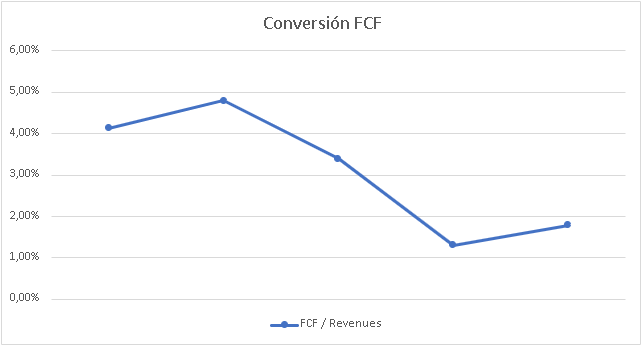

La evolución histórica de la tasa de conversión de los ingresos en FCF nos puede dar una pista de cuál puede ser su entorno normalizado (hay que recordar que en los últimos años el mercado principal de Instalco AB está en recesión).

Como podermos ver, la generación de FCF está bastante penalizado en los años 2021 y 2022 debido a las presiones inflacionarias. Para realizar la conversión voy a estimar que el rango en el que nos encontremos será 3,5-4,5%, lo que nos lleva a un FCF en el rango de 1.100 - 2.000 millones de SEK (crecimiento compuesto sobre 11,8 - 18,2% superior al 10% de incertidumbre que me había fijado).

A partir de aquí la pregunta que me hago es ¿tiene sentido el múltiplo que se está pagando actualmente?

Múltiplo

Para el año 2023 se estima un CapEx sobre 350-400 millones de SEK y un cash flow per share de unos 800-900 millens de SEK. Esto nos deja un free cash flow no apalancado entre 400-550 millones de SEK. Suponiendo una deuda neta de 3,5 billones de SEK nos da un múltiplo actual de (40-45 SEK/share el 23 de enero que escribo este artículo) en 2,5% y 4%.

Entonces, ¿tiene sentido pagar sobre el 3,5-4% de rentabilidad por un negocio que en la peor de mis estimaciones puede hacer crecer su FCF sobre el 13,5% anualizado durante los próximos 10 años? ¿Tengo la suficiente confianza en el management para poner mi capital a trabajar con ellos?

Bien, si el CEO siguiera siendo Per Sjöstrand no dudaría en afirmar categóricamente que sí debido a la posición dominante en el accionariado.Pero Per está de retirada (aunque sigue en el board). Es de suponer que vaya cediendo funciones hasta dejar completamente la compañía en varios años. El CEO actual (Robin Boheman) es demasiado joven (a mi parecer) y aún tengo que ver cómo ejecuta las operaciones en línea con la durabilidad del proyecto para concederle una confianza similar a la que tengo en Per.

Entonces aquí se introduce el concepto de margen de seguridad y el conocimiento del negocio. Con los vientos de cola que tienen todos los proyectos para mantener la eficiencia energética, creo que un FCF yield del 4% sobre los datos de 2023 puede ofrecer el suficiente margen de seguridad (esto supone un precio por acción por debajo de 39 SEK por acción).

Resto de assumpsions

Margen EBITDA en rango 9-9,5%.

Margen neto en rango 4,5-5%.

Deuda neta / EBITDA en 2,5x.

Payout en 30%.

CAGR de diluted shares sobre el 1% (en circulación 295 millones de acciones).

A partir de aquí, cada uno puede sacar sus propias conclusiones sobre el múltiplo que hay que asignar a 10 años vista.