19.1# INDITEX

Revisión de la tesis tras el 1T de 2026

Inditex es el activo de calidad del IBEX 35. Es una máquina de convertir moda en caja porque combina velocidad, disciplina operativa y una red global muy fragmentada que le permite reaccionar antes que el resto del sector.

En este post quiero repasar la tesis de forma resumida y comprobar si los resultados del Q1 suponen alguna variación en la misma o, por el contrario, si la empresa sigue ejecutando sin desviarse de los focos de creación de valor.

1. REPASO DE LA TESIS

1.1. Gestión del inventario

El inventario en Inditex no es un riesgo, sino una herramienta de ventaja competitiva. La compañía trabaja con una rotación muy alta y una reposición que intenta casar oferta y demanda con mucha más precisión que cualquier retail.

La proximidad de la producción a los puntos de venta aporta flexibilidad en el surtido, aunque implica un coste superior frente a deslocalizar por completo la fabricación.

De esta forma, Inditex evita rebajas agresivas por exceso de producto, reduce la probabilidad de quedarse atrapada con tendencias que se agotan rápido y libera grandes cantidades de capital.

Poner lo que se vende en el lugar que se vende mientras fabrico tiradas cortas cerca de las tiendas y centros de distribución. ¿No recuerda esto a la alta rotación de un minorista como Costco pero aplicado al sector de la moda?

1.2. Generación de caja y asignación del capital

Inditex se autofinancia de forma natural gracias a la generación de caja. Los clientes pagan antes de que la compañía tenga que cerrar el ciclo completo con proveedores y logística, lo que convierte el capital circulante en un aliado más que en un enemigo.

Conviene recordar que una estructura de capital circulante favorable puede invertirse si cambia el ciclo comercial, cae la demanda o se tensiona el stock.

A eso se suma que Inditex reinvierte de forma constante en logística, tecnología y mejora de tiendas no como gasto defensivo, sino como inversión para proteger el foso. Ese capital se destina a mejorar la experiencia del cliente, elevar la productividad de la red y mantener la velocidad de respuesta del sistema.

La racionalización de tiendas refuerza esa lógica. No se trata de tener más locales, sino de concentrar presencia en tiendas core, mejor ubicadas y más productivas, dentro de una red que está muy bien diversificada por mercados y con gran capacidad de crecimiento.

En cierto modo, se podría decir que el capex es dinero que Inditex devuelve a los consumidores en forma de una oferta más variada, servicio más rápido y experiencia del cliente. ¿No recuerda esta definición al ratio de robustez de Nick Sleep?

1.3. Apalancamiento financiero

El balance de Inditex es una de sus grandes bazas. La deuda financiera es prácticamente irrelevante, lo que le da una capacidad poco común para resistir eventos de cola sin comprometer su estrategia de largo plazo.

En 2020 tuvimos un buen ejemplo. Mientras que otros retailers hacían malabares para poder sobrevivir, Inditex realizó inversiones masivas para desarrollar el canal de venta online en tiempo récord.

Esa fortaleza importa especialmente en negocios expuestos a cambios de moda, presión promocional o tensiones geopolíticas. Cuando una empresa no depende de financiación externa para sostener su operativa, gana margen de maniobra y reduce el riesgo de destrucción de valor en momentos de estrés.

1.4. Eficiencia operativa

La eficiencia de Inditex no procede de apretar costes de forma táctica, sino de una arquitectura operativa muy bien diseñada. La compañía usa tecnología para detectar tendencias, gestionar stock y conectar mejor la tienda física con el canal online, lo que mejora la disponibilidad del producto y la experiencia del cliente.

La logística es otra pieza central. Las inversiones recientes en centros de distribución y en digitalización no solo aumentan capacidad, sino que refuerzan la flexibilidad del sistema y hacen más difícil replicar su modelo a escala.

1.5. Cambio en el valor intrínseco

El valor intrínseco de Inditex depende de su capacidad para seguir reinvirtiendo bien durante muchos años. La combinación de caja recurrente, balance fuerte, capex disciplinado y un sistema operativo que sigue mejorando su productividad es muy potente.

Esto sugiere un crecimiento del valor intrínseco en el rango de un dígito medio-alto anual durante los próximos años.

2. GESTIÓN DEL INVENTARIO

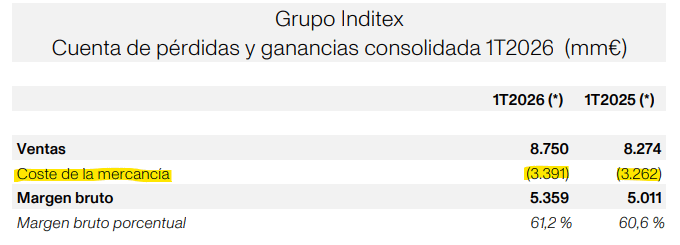

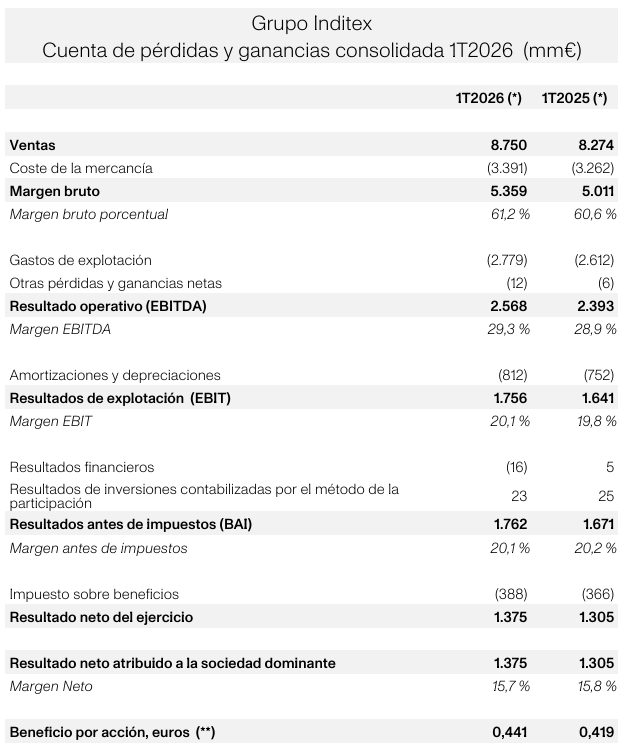

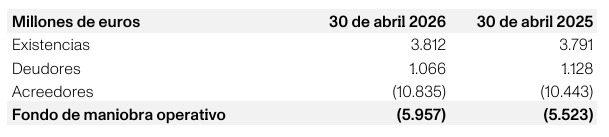

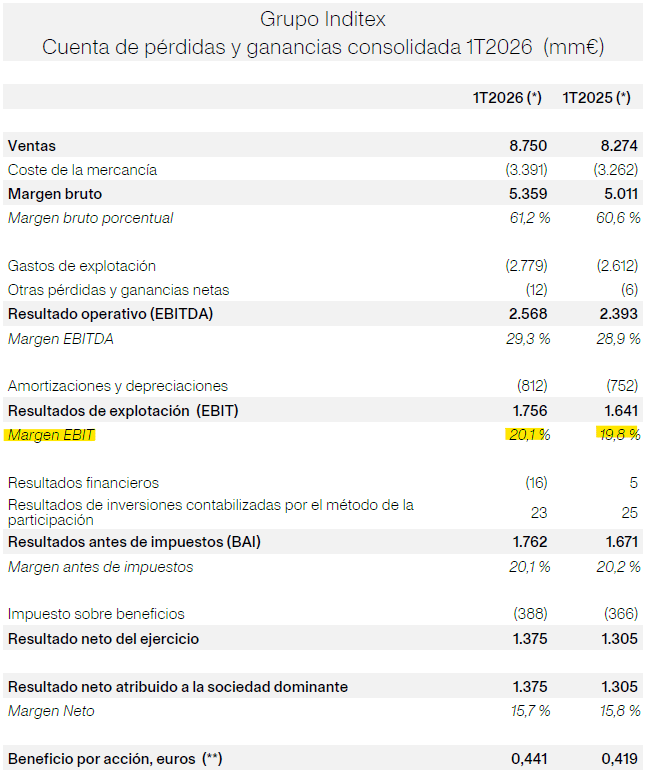

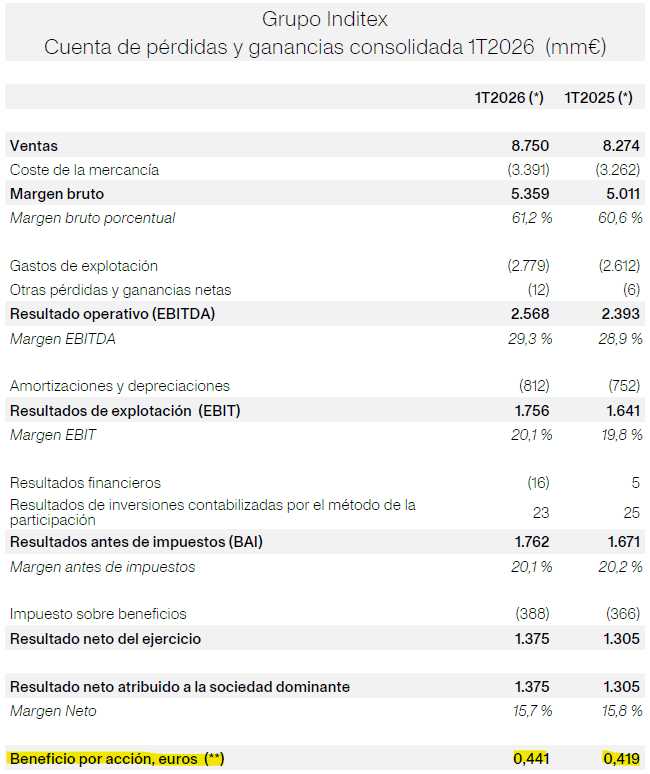

El 1T2026 muestra que Inditex sigue gestionando el inventario como una palanca operativa y no como un riesgo acumulado. El stock al cierre del trimestre apenas crece un 1% interanual, mientras las ventas avanzan un 5,8%.

Eso sugiere que la compañía está siendo capaz de acompañar el crecimiento sin inflar existencias, lo que normalmente apunta a una rotación sana y a una buena alineación entre oferta y demanda.

La rotación media de inventario desde 2016 ha sido de 82,2 días. Por poner en contexto, Inditex renueva su inventario por completo unas 4,5 veces al año. En el primer trimestre, la rotación se ha situado en 1,12 veces en un trimestre. Si anualizamos el dato, vemos que está en línea con el valor promedio de 4,5 veces al año.

Por poner en contexto, la media de rotación de inventario de H&M está en 2,8 veces al año.

Cualitativamente hablando, Inditex sigue evitando el error típico del retail de acumular producto que luego obliga a rebajas más agresivas. Mantiene unas existencias de alta calidad, conserva flexibilidad para responder a la moda durante la temporada y reduce el riesgo de quedarse atrapada con colecciones que pierden atractivo demasiado rápido.

3. GENERACIÓN DE CAJA Y ASIGNACIÓN DE CAPITAL

3.1. Generación de caja

La serie histórica desde 2016 sugiere que Inditex mantiene un patrón muy consistente de crecimiento rentable, caja abundante y una asignación del capital orientada a reforzar el sistema más que a maximizar el beneficio de un período concreto. En el 1T2026, las ventas crecieron, el margen bruto mejoró, los gastos permanecieron controlados y la posición financiera neta siguió en niveles extraordinariamente altos, lo que confirma la resiliencia del modelo.

En el informe trimestral no se publica un estado de flujos de caja completo, pero el negocio sigue mostrando una estructura operativa en la que el capital circulante juega a favor de la compañía. Esa dinámica, junto con una necesidad de capital contenida, permite convertir una parte muy relevante de las ventas en caja y sostener la expansión sin tensión financiera.

Históricamente, Inditex ha conseguido transformar entre 10-11% de sus ingresos totales en flujo de caja libre.

3.2. Capex y foso defensivo

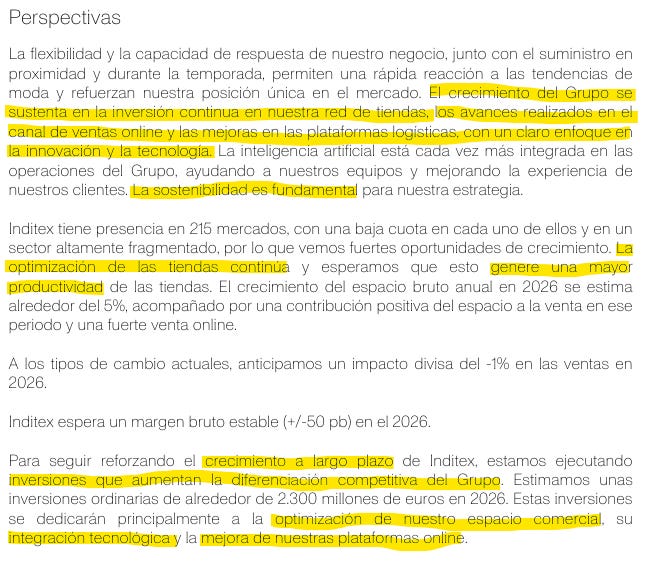

El trimestre sigue mostrando que el capex en Inditex no es un gasto defensivo, sino una herramienta de protección del foso. La compañía anunció inversiones ordinarias de alrededor de 2.300 millones de euros en 2026, dirigidas a optimizar el espacio comercial, profundizar la integración tecnológica y mejorar la plataforma online, exactamente en las áreas que elevan la productividad y la experiencia del cliente.

En este sentido, el capital reinvertido vuelve al cliente en forma de mejor servicio, más disponibilidad y mayor rapidez. Esa lógica recuerda, de forma conceptual, al enfoque de robustez de Nick Sleep.

Reinvertir para reforzar el sistema económico del negocio.

3.3. Tiendas y productividad

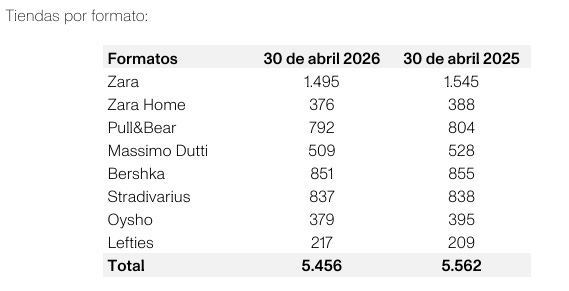

Inditex sigue racionalizando la red para concentrarse en ubicaciones mejores, formatos más productivos y una integración más eficiente entre tienda física y canal online, algo plenamente coherente con la evolución anual observada desde 2016.

No se invierte para tener más tiendas, sino para tener una red mejor. Es una lógica de calidad, no de volumen.

4. APALANCAMIENTO FINANCIERO

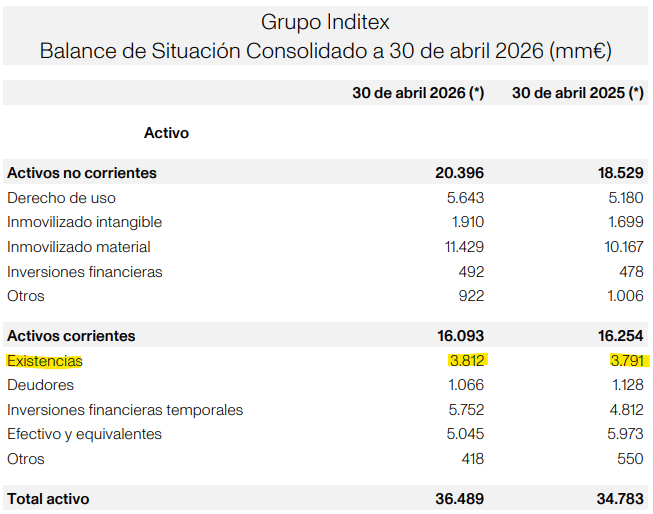

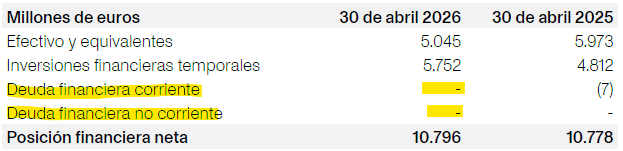

El balance sigue siendo uno de los puntos más fuertes de la tesis. Al cierre del 1T2026, Inditex presenta una posición financiera neta de 10.796 millones de €, con deuda financiera prácticamente nula, lo que le permite absorber shocks sin comprometer su estrategia ni su capacidad de inversión. En un negocio expuesto a cambios de tendencia, presión promocional y riesgos geopolíticos, la ausencia de deuda relevante da margen para actuar con rapidez y sin dilución del valor.

“El ahorro es libertad y la deuda esclavitud”.

- Luis Alberto Iglesias (Value School) en el podcast Kapital de Joan Tubau

5. EFICIENCIA OPERATIVA

La eficiencia operativa sigue siendo una de las piezas centrales de la tesis. El 1T2026 vuelve a mostrar que Inditex no compite solo con marca o escala, sino con un sistema muy afinado en el que tiendas, online, logística y tecnología funcionan como una única plataforma.

La compañía volvió a crecer en ventas y márgenes con un inventario prácticamente plano, algo que sugiere una ejecución muy precisa del modelo (red de tiendas, canal online y plataformas logísticas) con un enfoque claro en innovación y tecnología.

Además, Inditex está incorporando cada vez más inteligencia artificial en sus procesos, y su sistema integrado de inventario le permite servir pedidos online tanto desde tiendas como desde centros logísticos, lo que acorta plazos, mejora disponibilidad y reduce excedentes.

También encaja aquí la racionalización de tiendas. Inditex sigue cerrando puntos menos productivos y concentrando recursos en espacios más grandes, más digitales y mejor integrados con el canal online, lo que eleva la productividad de la red sin necesidad de aumentar el número de locales.

6. CAMBIO EN EL VALOR INTRÍNSECO

Frente al año anterior, el beneficio por acción ha crecido por encima del 5%, y si se añade la rentabilidad por dividendo, el retorno total para el accionista supera el 8%.

El 1T2026 no cambia la dirección de la tesis. Quizá no acelera de forma espectacular el crecimiento del valor intrínseco, pero sí confirma que Inditex sigue generando más beneficio por acción, devuelve más capital al accionista y mantiene intacta su capacidad de reinversión.

7. BIBLIOGRAFÍA

Todos los datos aquí expuestos han salido de la lectura de los Annual Reports de la compañía. Adjunto el LINK de donde podéis consultarlos.

8. DISCLAIMER

Nada de lo expuesto en este análisis constituye, en ningún caso, una recomendación de inversión, ni una oferta, ni una invitación a comprar o vender valores o instrumentos financieros. El texto tiene un propósito exclusivamente informativo y educativo. Cada persona es responsable de sus propias decisiones de inversión y debe realizar su propio análisis, o consultar con profesionales cualificados, antes de tomar cualquier decisión.

Si has llegado hasta aquí, gracias: este tipo de posts llevan muchas horas de lectura y síntesis.

Todo el contenido de Roche Capital seguirá siendo gratuito y abierto. Si en algún momento un análisis te ha ayudado a entender mejor un negocio o te ha ahorrado horas de lectura, puedes invitarme a un café como forma de apoyar que siga escribiendo este tipo de post.

No olvides suscribirte si te está gustando el contenido.

Y si conoces a alguien que invierta con horizonte largo y pueda disfrutar de este enfoque más calmado, reenviarle esta carta es la mejor forma de apoyar el proyecto.

¡Nos vemos en los mercados!